Функционально-стоимостной анализ процессов может быть произведен посредством имитационного моделирования в системе «Business Studio», при этом точность результата будет обусловлена корректностью модели процесса и достоверностью оценок его ресурсоемкости. Результаты ФСА представляются стандартными отчетами системы в виде отдельных документов MS Word, включающими большое количество параметров моделирования. Для экспресс-анализа ресурсоемкости сети процессов может оказаться более удобным представление стоимостных оценок процессов и их ресурсов в едином документе формата MS Excel или Project, что ускоряет доступ к отдельным параметрам стоимости процессов и ресурсов, улучшает «обзор» взаимосвязей модели и (в определенной степени) снижает «избыточность» данных.

С этой целью автором описывается вариант автоматического построения сводного отчета по всей модели процессов, при этом (с определенной потерей точности) исключается необходимость проведения имитационного моделирования за счет использования усредненных оценок длительности процессов и частоты возникновения инициирующих событий, а также за счет определения «событийной достижимости» процессов через междиаграммные ссылки (для нотации «Процедура»). Представления «Использование работ» и «Использование ресурсов» в формате MS Project позволяют получить «бюджетные» представления по видам (процессных и ресурсных) затрат за отчетный период (месяц).

Функционально-стоимостный анализ (ФСА), или анализ стоимости функций, появился как способ повышения эффективности на основе выявления резервов и сокращения затрат в технологических процессах на стадиях жизненного цикла продукции (предпроизводственной, производственной, эксплуатационной и утилизационной). При этом ФСА-подход как метод исследования продукции включает следующие этапы [1].

- Подготовительный:

- выбор объекта исследования;

- формирование рабочей группы специалистов (инженерно-экономической специализации);

- разработка плана-графика проведения исследования.

- Информационный:

- сбор, изучение и обобщение данных об объекте ФСА-исследования (включая условия производства, реализации и потребления продукции);

- анализ достижений в области науки и техники.

- Аналитический:

- декомпозиция (разделение) объекта исследования на функции;

- классификация функций;

- оценка стоимости каждой функции;

- выявление зон с наибольшей концентрацией затрат;

- формулировка задач по усовершенствованию объекта с целью сокращения затрат на его производство.

- Творческий:

- разработка вариантов упрощения и удешевления конструкции объекта или технологии (включая варианты различного выполнения и совмещения функций, ликвидации ненужных функций, удешевления элементов конструкции);

- регистрация предложений по усовершенствованию объекта;

- обсуждение и обоснование эффективности предложений.

- Исследовательский:

- технические, технологические и экономические расчеты предложений;

- проверка соответствия нового варианта продукции условиям использования;

- создание образцов продукции и их испытание на пригодность производственного оборудования, условий доставки и эксплуатации.

- Рекомендательный:

- выбор варианта изменения исследуемого объекта (не снижающего его потребительские качества);

- оформление документации по выбранному варианту усовершенствования;

- согласование изменений с потребителями и поставщиками;

- разработка плана-графика внедрения результатов анализа в производство.

- Этап внедрения:

- повышение квалификации специалистов, участвующих в производстве продукции по усовершенствованному варианту;

- контроль освоения усовершенствованного варианта производства со стороны рабочей группы;

- оценка экономического эффекта внедрения усовершенствований;

- оформление отчета по результатам анализа;

- поощрение участников исследования и внедрения.

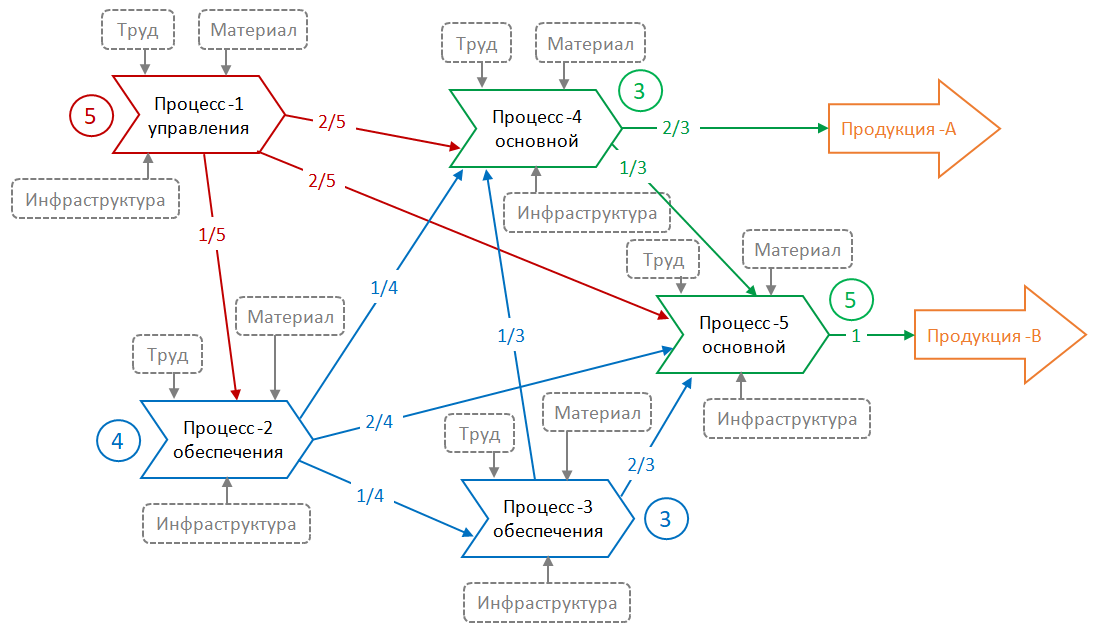

Дальнейшим развитием инженерно-экономического подхода ФСА стало применение АВС-метода (англ. Activity-Based Costing) — калькулирования себестоимости продукции по видам деятельности (операциям) на основе учета и распределения косвенных затрат (расходных материалов, энергии, трудовых и инфраструктурных ресурсов) [2]. При этом предполагается, что ресурсы переносят свою стоимость на деятельность, в которой они используются, а деятельность (последовательно по этапам производства) — на конечную продукцию [3]: процессы управления переносят стоимость на основные и обеспечивающие, обеспечивающие процессы — на основные, а основные — на конечную продукцию. Представленная на рис. 1 в виде ориентированного графа модель переноса затрат позволяет оценить:

- первоначальную ресурсную себестоимость процессов (указана в кружках, например, ресурсная себестоимость процесса основного 4 в относительных единицах равна 3);

- долю переноса ресурсной себестоимости процесса на другие процессы и конечную продукцию, например, суммарная ресурсная и перенесенная от процесса управления 1, обеспечивающих процесс обеспечения 2 и процесс обеспечения 3, стоимость процесса основного 4 в относительных единицах составляет 7,67, т.к. расчетная стоимость П1 = 5, П2 = 4, П3 = 4, П4 = 3, а перенесенная для П1 = 5, для П2 = 5, для П3 = 4,25:

П1 → П2 = 4 + 5 × 1/5 = 5;

П2 → П3 = 3 + 5 ×1/4; = 4,25;

П2 → П4 = 5 + 5 × 1/4; = 6,25;

П3 → П4 = 6,25 + 4,25 × 1/3 = 7,67; - накладную (процессную) стоимость продукции (например, перенесенная от процесса основного 4 стоимость продукции А в относительных единицах составляет 5,1 без учета стоимости сырья: ПА = 7,67 × 2/3 = 5,1);

- долю затрат процесса в накладной стоимости продукции (например, процесс управления 1 переносит 31% своей ресурсной себестоимости в накладную стоимость продукции А).

П1 → П4 → ПА = 2/5 × 2/3 = 0,27;

П1 → П2 → П4 → ПА = 1/5 × 1/4 × 2/3 = 0,03;

П1 → П2 → П3 → П4 → ПА = 1/5 × 1/4 × 1/3 × 2/3 = 0,01;

Итого: П1 → ПА = 0,27 + 0,03 + 0,01 = 0,31 (31%).

Рис. 1. Модель переноса затрат: ресурсы — функции — продукция

В общем случае под косвенными понимаются затраты, которые нельзя непосредственно отнести на определенный вид или партию продукции. Расчет объема переноса затрат (стоимости ресурсов) осуществляется с помощью драйверов (показателей, характеризующих частоту и интенсивность поглощения ресурсов) следующего вида:

- количественные драйверы — учитывают количество раз использования ресурса, которое необходимо выделить на анализируемый вид деятельности (например, число обрабатываемых заказов на закупку, число обрабатываемых заказов потребителей, число контрольных проверок и число выполненных наладок оборудования);

- временные драйверы — отражают продолжительность времени использования ресурса, требуемую для выполнения какого-то вида деятельности (например, время, необходимое для проведения наладки оборудования или для контроля качества выпускаемой продукции).

Для оценки объема переноса трудовых и инфраструктурных затрат удобно использовать временные драйверы (т. е. пропорциональные длительности процесса), а для расходных материалов — количественные.

Методика АВС-подхода включает следующие этапы [2].

- Определение перечня видов деятельности, осуществляемых предприятием (в виде последовательностей операций бизнес-процессов, генерирующих затраты и направленных на достижение определенного результата).

- Формирование перечня ресурсов, используемых предприятием (в количественной оценке), и показателей эффективности потребления этих ресурсов отдельными бизнес-процессами и видами деятельности.

- Последовательное установление причинно-следственных связей между ресурсами и видами деятельности, а затем между видами деятельности и объектами затрат (продукцией и потребителями).

- Последовательное определение перечня и количественная оценка драйверов затрат для характеристики потребления ресурсов видами деятельности, а затем потребления видов деятельности объектами затрат или другими видами деятельности.

На основе АВС-подхода к оценке стоимости процессов может быть разработана соответствующая структура функциональных бюджетов предприятия [4], при этом в качестве типового состава могут быть использованы следующие функциональные бюджеты:

- Бюджет продаж.

- Бюджет производственных запасов.

- Бюджет закупок.

- Бюджет производства (и производственной себестоимости):

- бюджет прямых затрат на материалы;

- бюджет прямых затрат на труд;

- бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов.

- Бюджет общехозяйственных расходов.

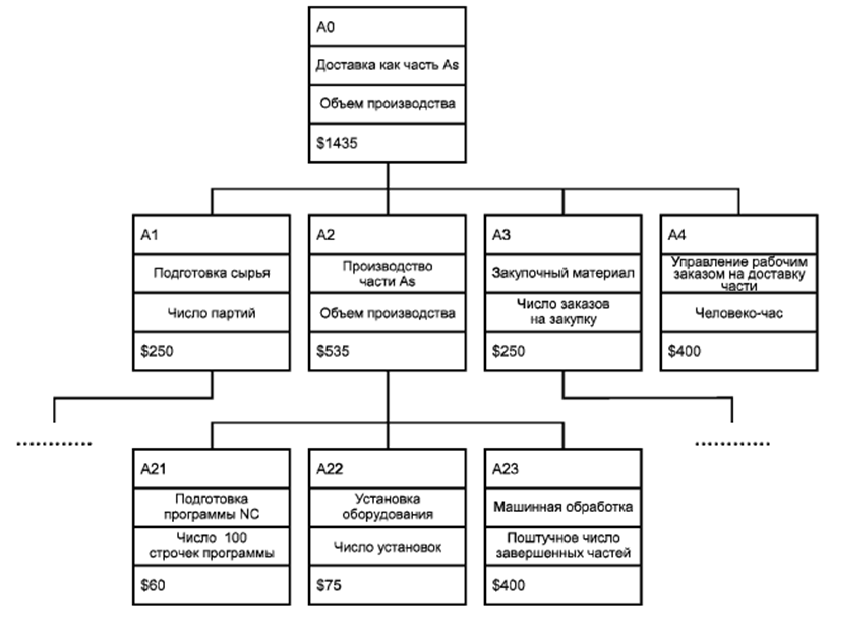

Сочетание АВС-подхода и IDEF0-модели функциональной декомпозиции деятельности позволяют получить экономическое представление об архитектуре предприятия [5], элементами которого являются функциональные бюджеты более низкого уровня декомпозиции (операций бизнес-процессов). При этом элементы экономической модели деятельности определяются следующими атрибутами (рис. 2):

- номер узла (декомпозиции);

- наименование вида деятельности (операции бизнес-процесса);

- механизм расходов (драйвер переноса затрат);

- стоимость издержек.

Рис. 2. Экономическая модель функциональной декомпозиции деятельности

С точки зрения экономики качества экономическая модель (процессов) деятельности включает два вида затрат [6]:

- Затраты на соответствие — внутренние затраты на обеспечение наиболее эффективным способом соответствия продукции или услуг заявленным требованиям (определяют минимальные затраты на процесс).

- Затраты вследствие несоответствия — стоимость затраченных времени, материалов и ресурсов, связанных с процессом поступления, производства, отгрузки и исправления несоответствующей продукции и услуг (избыточные затраты из-за неэффективной организации и несоответствующего окружения процесса).

При этом элементами затрат, связанных с процессами деятельности, являются:

- люди;

- оборудование;

- материалы (расходные);

- окружающая среда.

Методика разработки модели затрат на процесс включает следующие этапы.

- Формирование группы по улучшению качества процесса.

- Идентификация процесса как дискретного набора работ, имеющего владельца, идентифицированные выходы и потребителя — владельца другого процесса, идентифицированные материальные и информационные входы.

- Идентификация затрат (на соответствие и вследствие несоответствия) по категориям [7]:

- предупреждающие затраты;

- оценочные затраты;

- издержки, обусловленные внутренними отказами;

- издержки, обусловленные внешними отказами.

- Формирование отчета о затратах, включающего:

- идентификацию всех входов, выходов, управляющих воздействий и ресурсов;

- указание об использовании реальных (прямого измерения) или синтетических (расчетных) затрат;

- методику расчета каждого элемента затрат;

- указание на источник данных о затратах.

Приведенные выше экономические (стоимостные) модели процессов могут быть разработаны штатными средствами имитационного моделирования системы бизнес-моделирования Business Studio [8]. При этом результаты имитации могут быть формализованы в виде функционального бюджета соответствующего процесса. Для этого по результатам имитационного моделирования формируется отчет «ФСА процесса» (рис. 3).

Рис. 3. Отчет «ФСА процесса»

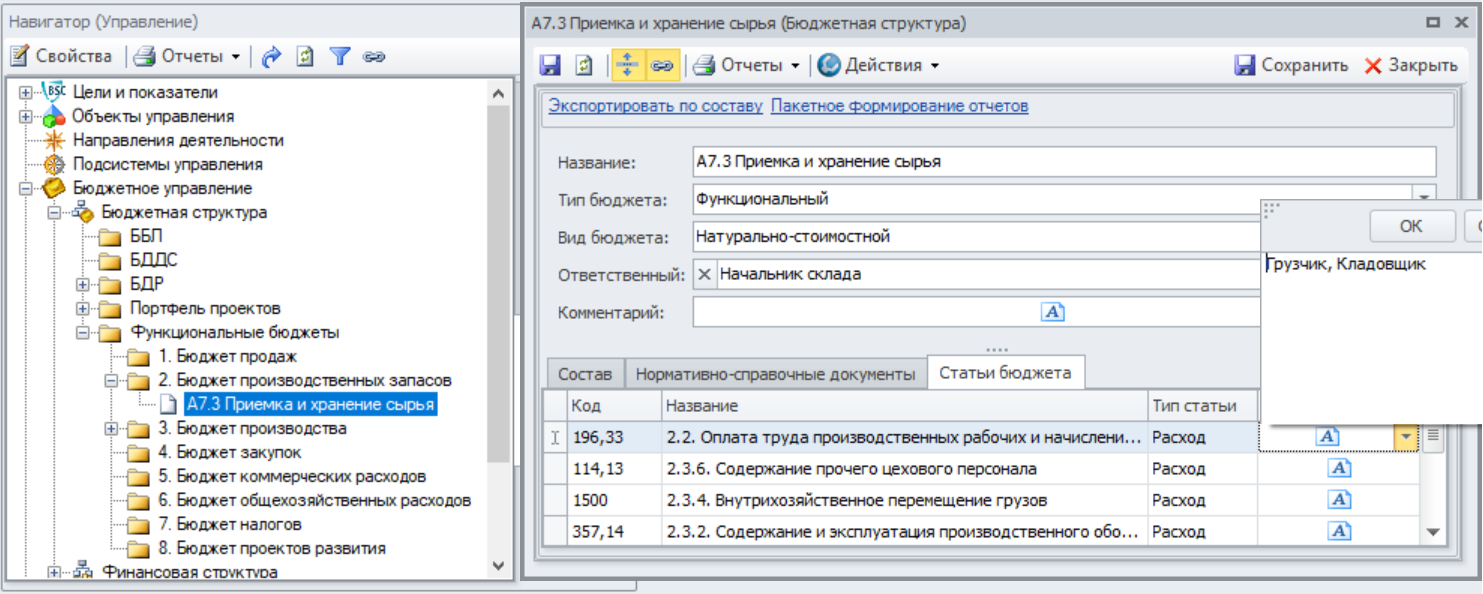

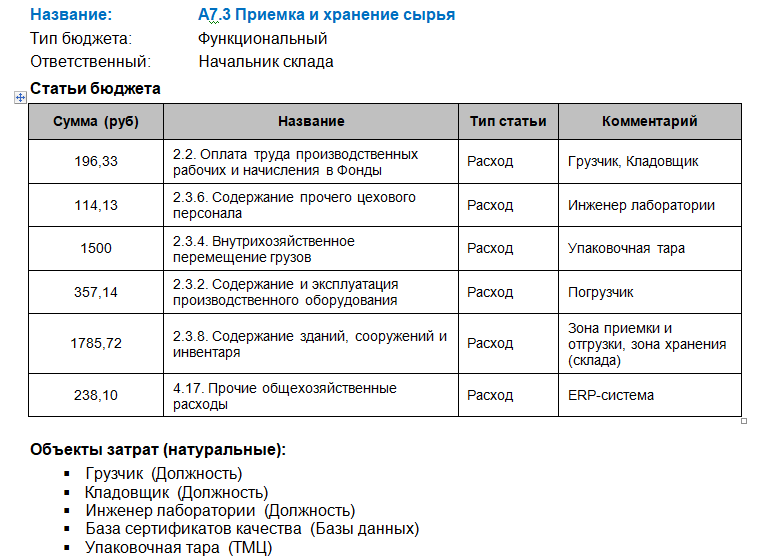

На основании указанного отчета автором предлагается заполнить параметры справочника «Бюджетная структура» следующим образом (рис. 4):

- «Код» — заносится суммарное значение затрат по виду ресурса (например, по результатам имитации средняя стоимость использования временных ресурсов «Грузчик» и «Кладовщик» составляет 196,33 руб.);

- «Название» — указывается соответствующая статья бюджета доходов и расходов (например, стоимость использования грузчика и кладовщика заносится по ст. 2.2. «Оплата труда производственных рабочих и начисления в фонды)»;

- «Тип статьи» — указываются доходы или расходы.

Рис. 4. Справочник «Бюджетная структура»

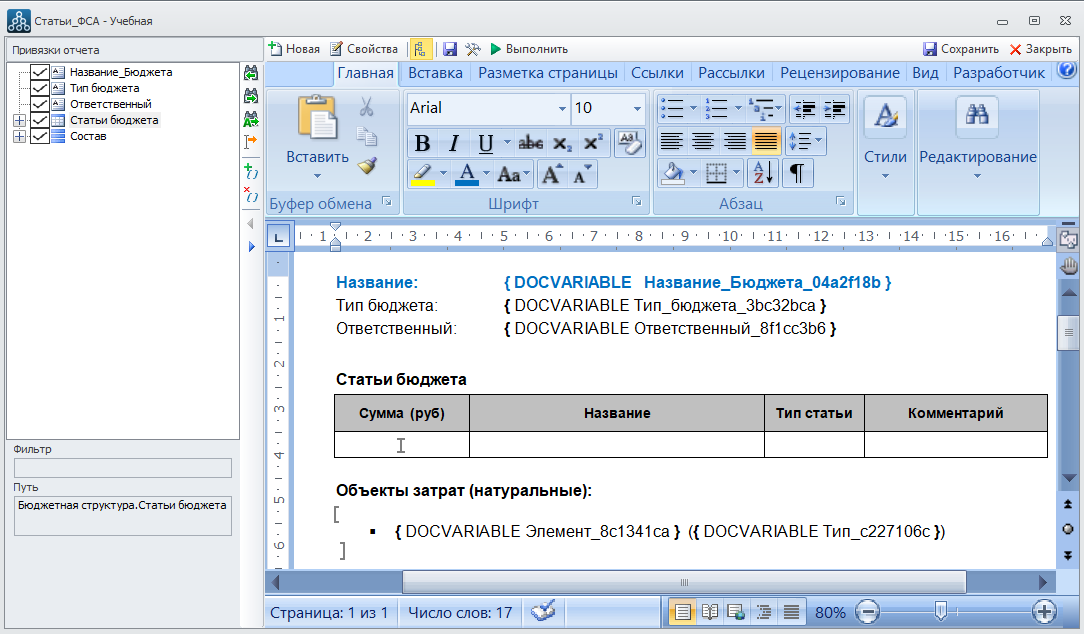

Для унификации содержания и представления (шаблона) функционального бюджета могут быть использованы стандартный отчет и возможности системы Business Studio для настройки и формирования пользовательских отчетов [9] (рис. 5).

Рис. 5. Пользовательский отчет «ФСА процесса»

В результате применения пользовательского отчета будет автоматически сформирован документ «Статьи ФСА процесса» в унифицированной форме (рис. 6).

Рис. 6. Отчет «Статьи ФСА процесса»

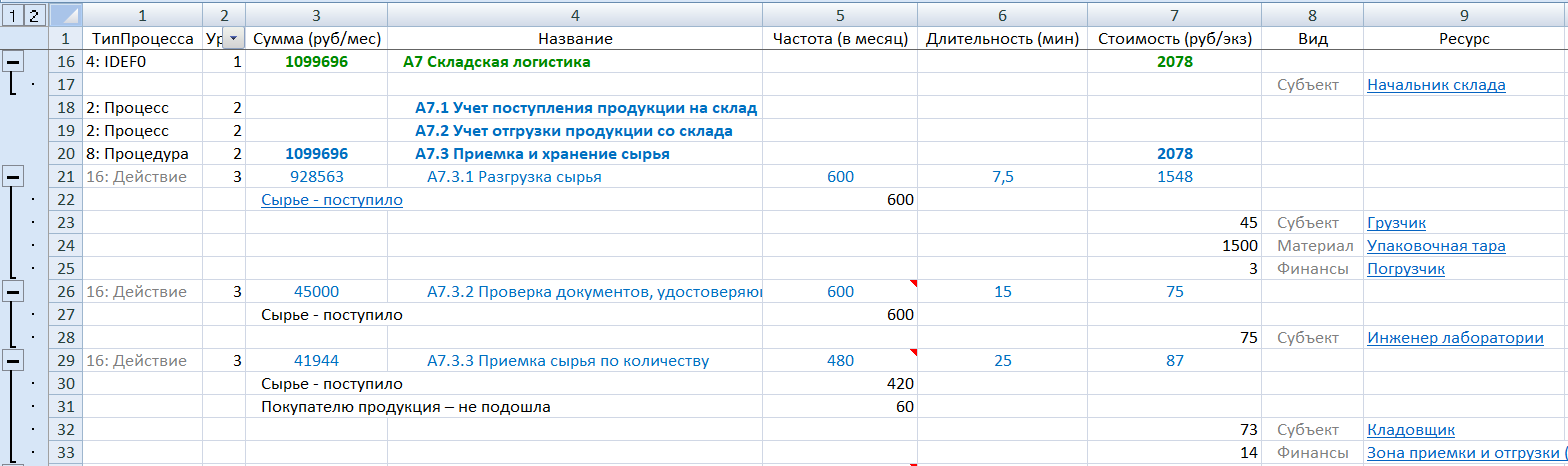

Для получения сводного отчета функционально-стоимостного анализа по всем описанным в системе Business Studio бизнес-процессам целесообразно воспользоваться средствами OLE-автоматизации (т. е. посредством протокола, позволяющего получить одному приложению доступ к объекту, размещенному внутри другого приложения). При этом построенный Excel-отчет включает следующие разделы.

- Лист «Процессы» содержит следующие сведения (рис. 7):

- тип процесса;

- уровень иерархии в системе процессов деятельности;

- сумма (руб.) — итоговая стоимость процесса за месяц (с учетом всех экземпляров подпроцессов, инициированных соответствующими событиями);

- перечень событий, инициирующих процесс;

- название процесса;

- частота (в месяц) — средняя частота возникновения соответствующего события;

- длительность (мин.) — средняя длительность выполнения экземпляра процесса;

- стоимость (руб.) — средняя стоимость выполнения экземпляра процесса (сумма стоимостей использованных ресурсов);

- вид ресурса («Субъект» — временной, «Материал» — материальный, «Финансы» — постоянные расходы);

- ресурс (наименование);

- количество (шт.) — среднее количество потребления процессом соответствующих ресурсов (трудовые — в количестве смен; материальные — в относительном количественном потреблении экземпляром процесса; постоянные расходы — в относительной пропорциональной длительности выполнения экземпляра процесса);

- ставка (руб.) — средняя стоимость единицы ресурса;

- период (мин.) — период списания стоимости ресурса (для трудовых и постоянных расходов).

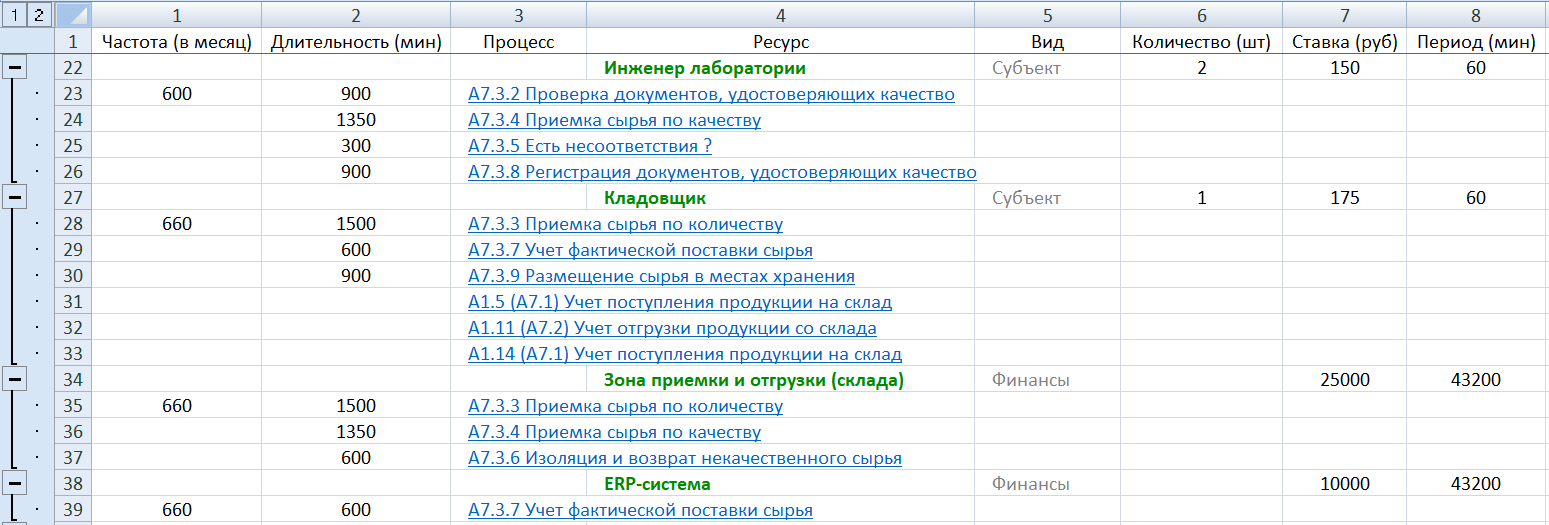

- Лист «Ресурсы» содержит следующие сведения (рис. 8):

- частота (в месяц) — средняя частота выполнения процессов;

- длительность (мин.) — средняя длительность выполнения процесса;

- процесс (наименование), в котором используется ресурс;

- вид ресурса («Субъект» — временной, «Материал» — материальный, «Финансы» — постоянные расходы);

- количество (шт.) — среднее количество потребления экземпляром процесса ресурса (трудовые — в количестве смен; материальные — в относительном количественном потреблении экземпляром процесса; постоянные расходы — в относительной пропорциональной длительности выполнения экземпляра процесса);

- ставка (руб.) — средняя стоимость единицы ресурса;

- период (мин.) — период списания стоимости ресурса (для трудовых и постоянных расходов).

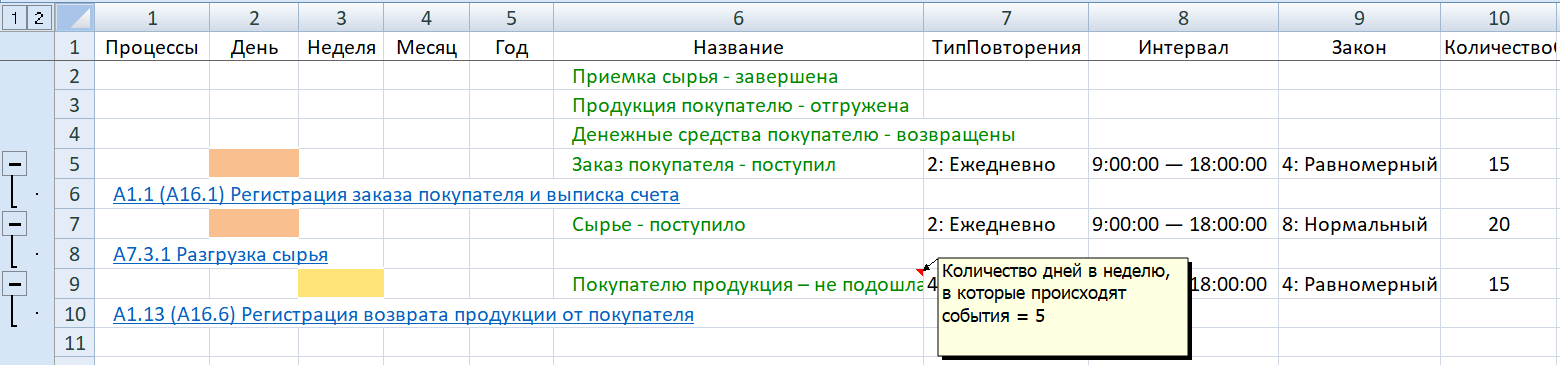

- Лист «События» содержит следующие сведения (рис. 9):

- процессы (наименование);

- день — индикатор событий с ежедневным периодом повторения;

- неделя — индикатор событий с еженедельным периодом повторения (в примечании к соответствующей ячейке указывается количество дней недели, в которые возникают события);

- месяц — индикатор события с ежемесячным периодом повторения;

- год — индикатор события с ежегодным периодом повторения;

- тип повторения — период возникновения события;

- интервал — временной интервал возникновения события;

- закон — закон распределения (случайной величины) количества событий (используется константа и среднее значение для равномерного и нормального законов распределения);

- количество — среднее количество возникновений событий в периоде повторения.

Рис. 7. Лист «Процессы» ФСА-отчета в формате Excel

Рис. 8. Лист «Ресурсы» ФСА-отчета в формате Excel

Рис. 9. Лист «События» ФСА-отчета в формате Excel

Для удобства межстраничной навигации в ФСА-отчете в формате Excel используются гиперссылки на соответствующие объекты.

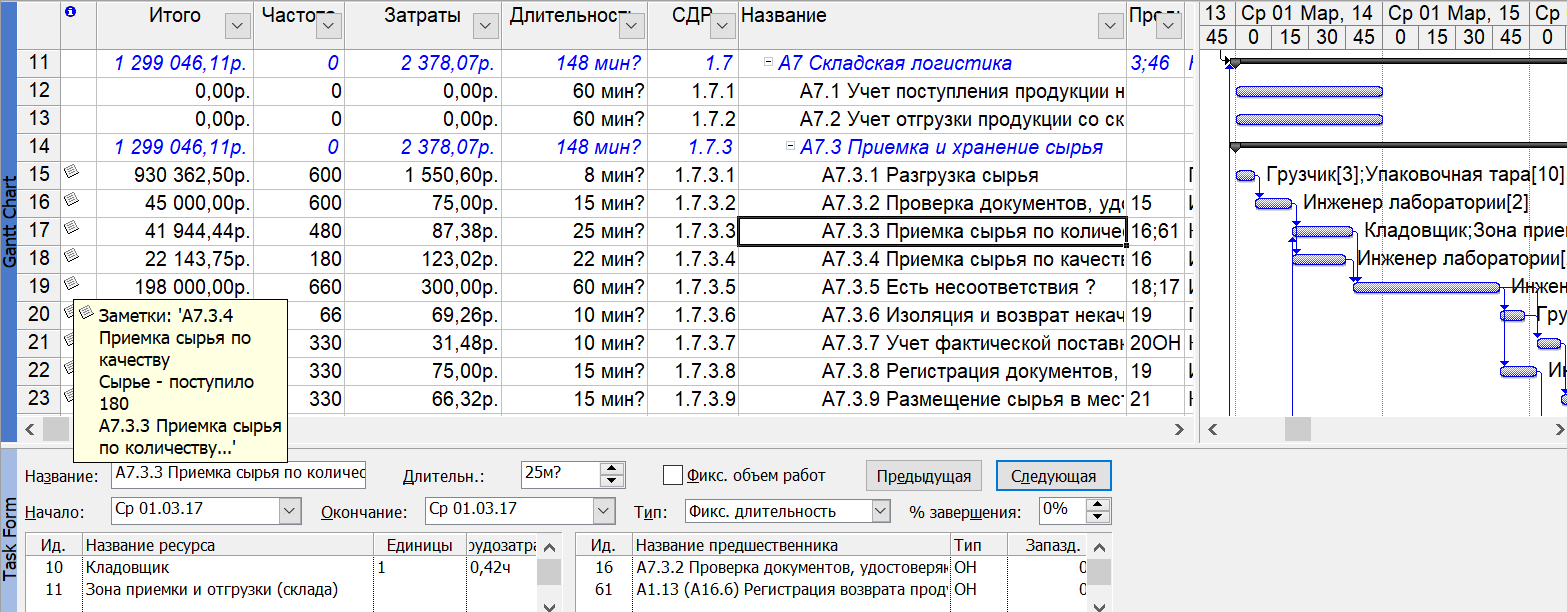

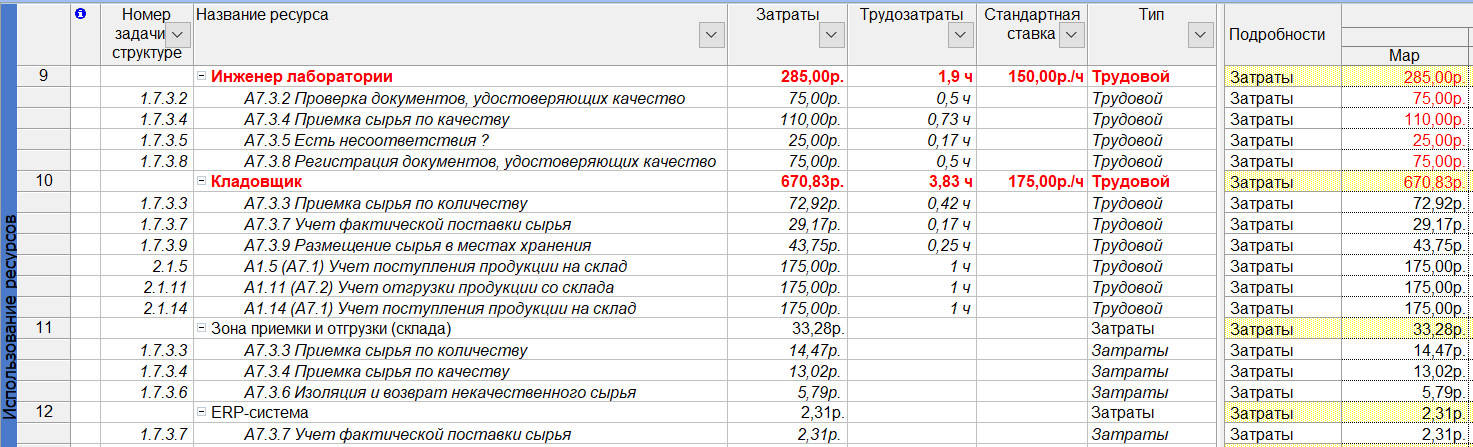

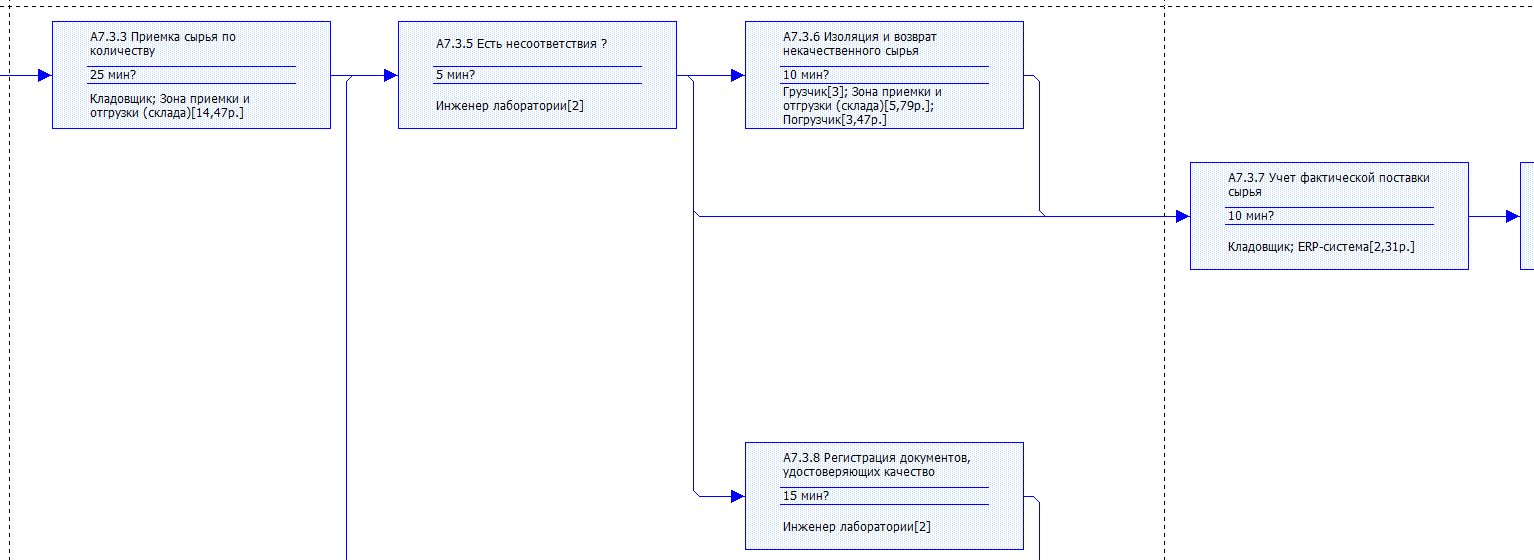

Визуализация длительности выполнения и ожидания процессов, а также их потоковых взаимосвязей может быть осуществлена с помощью автоматического построения Project-отчета средствами OLE-автоматизации, при этом построенный отчет включает следующие дополнительные (относительно отчета в формате Excel) сведения:

- представление «Диаграмма Ганта» содержит визуализацию длительностей и взаимосвязей процессов (рис. 10);

- представление «Использование ресурсов» содержит сведения о расходах на ресурсы с детализацией по соответствующим процессам (рис. 11);

- представление «Сетевой график» содержит визуализацию (потоковых взаимосвязей) последовательности выполнения процессов (рис. 12).

Рис. 10. Представление «Диаграмма Гантта» в формате Project-отчета

Рис. 11. Представление «Использование ресурсов» в формате Project-отчета

Рис. 12. Представление «Сетевой график» в формате Project-отчета

Таким образом, представленная автором методика стоимостной оценки процессов и принципы ее автоматизации средствами системы Business Studio позволяют осуществлять регулярную аналитическую деятельность по учету и анализу источников возникновения затрат в структуре бизнес-процессов организации, а также с учетом операционной стратегии развития определять приоритетные направления улучшения деятельности.

Источники информации:

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Минск: Новое знание, 2002. — 704 с.

- Кондукова Э. В. АВС: себестоимость без искажений. — М.: Эксмо, 2008. — 288 с.

- Молчанов С. С. Управленческий учет за 14 дней. Экспресс-курс. — М.: Эксмо, 2009. — 544 с.

- Добровольский Е.Ю., Карабанов Б.М., Боровков П.С., Глухов Е.В., Бреслав Е. П. Бюджетирование: шаг за шагом. — СПб.: Питер, 2005. — 448 с.

- ГОСТ Р ИСО 15704–2008 «Требования к стандартным архитектурам и методологиям предприятия».

- ГОСТ Р 52380.1–2005 «Руководство по экономике качества. Часть 1. Модель затрат на процесс».

- ГОСТ Р 52380.2–2005 «Руководство по экономике качества. Часть 2. Модель предупреждения, оценки и отказов».

- Имитационное моделирование деятельности.

- Создание пользовательских отчетов.

Опубликовано по материалам:

«Менеджмент качества», 02/2019.

Август 2019 г.

Скопировано

Скопировано