На предприятии используются следующие виды учета:

Бухгалтерский учет — упорядоченная системы сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом Российской Федерации.

Управленческий учет — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Объектами бухгалтерского учета является имущество организаций, обязательства и хозяйственные операции, осуществляемые организацией в процессе своей деятельности.

Для учета используются счета, представляющие собой способы группировки и текущего отражения в стоимостной оценке финансовых и хозяйственных операций. На основе типового плана счетов разрабатывается рабочий план счетов организации по следующим разделам:

- Внеоборотные активы;

- Производственные запасы;

- Затраты на производство;

- Готовая продукция;

- Денежные средства;

- Расчеты;

- Капитал;

- Финансовые результаты;

- Забалансовые счета.

При работе со счетами бухгалтерского учета применяется двойная запись — бухгалтерская проводка, при этом каждая операция отражается по дебету одного счета (увеличение) и кредиту другого счета (уменьшение). Пример отражения цепочки «закупки — продажи»:

| № | Операция | Дебет | Кредит |

|---|---|---|---|

| 1 | Оплата товара (сч. 60 «Расчеты с поставщиками и подрядчиками» и сч. 51 «Расчетные счета») | 60 | 51 |

| 2 | Получение и оприходование товара (сч. 41 «Товары» и сч. 60 «Расчеты с поставщиками и подрядчиками») | 41 | 60 |

| 3 | Получение оплаты от покупателя (сч. 51 «Расчетные счета» и сч. 62 «Расчеты с покупателями и заказчиками») | 51 | 62 |

| 4 | Отгрузка товара (сч. 62 «Расчеты с покупателями и заказчиками» и сч. 90.1 «Выручка») | 62 | 90,1 |

| 5 | Списание стоимости реализации товара (сч. 90.2 ««Себестоимость продаж» и сч. 41 «Товары») | 90,2 | 41 |

Принципы организации учета отражаются в Учетной политике организации, под которой понимается принятая ею совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика предприятия определяет следующие положения:

- Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- Порядок проведения инвентаризации активов и обязательств организации;

- Способы оценки активов и обязательств;

- Правила документооборота и технология обработки учетной информации;

- Порядок контроля за хозяйственными операциями;

- Другие решения, необходимые для организации бухгалтерского учета.

Бухгалтерский учет ведется на основе первичных документов. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- Наименование документа;

- Дату составления документа;

- Наименование организации, от имени которой составлен документ;

- Содержание хозяйственной операции;

- Измерители хозяйственной операции в натуральном и денежном выражении;

- Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- Личные подписи указанных лиц.

В общем случае годовая бухгалтерская отчетность коммерческих организаций (кроме страховых и кредитных) включает:

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2);

- Отчет об изменениях капитала (форма № 3);

- Отчет о движении денежных средств (форма № 4);

- Приложение к Бухгалтерскому балансу (форма № 5);

- Пояснительную записку;

- Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она подлежит обязательному аудиту.

Месячная и квартальная бухгалтерская отчетность является промежуточной и включает:

- Бухгалтерский баланс (форма № 1);

- Отчет о прибылях и убытках (форма № 2).

В состав промежуточной бухгалтерской отчетности может включаться пояснительная записка в тех случаях, когда это необходимо для понимания показателей бухгалтерской отчетности заинтересованными пользователями.

Бухгалтерская отчетность составляется за отчетный год. Отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно. В течение года организация сдает промежуточную отчетность (ежемесячно, ежеквартально), которая составляется нарастающим итогом с начала отчетного года.

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами — учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации.

Организация — налогоплательщик обязана представлять в налоговый орган по месту нахождения организации бухгалтерскую отчетность (квартальную и годовую), за исключением случаев, когда организации не обязаны вести бухгалтерский учет или освобождены от ведения бухгалтерского учета.

Объектами управленческого учета выступают материальные, трудовые и финансовые ресурсы организаций, а также

В управленческом учете применяются следующие методы:

- Планирование — процесс принятия решений, в рамках которого анализируется информация о прошлой финансовой и производственной деятельности хозяйствующего субъекта, оцениваются потенциальные ресурсы и разрабатываются цели организации на перспективу, а также приоритетность решения задач для их достижения;

- Нормирование — процесс научнообоснованного расчета оптимальных норм и нормативов, направленных на обеспечение эффективного использования всех видов ресурсов;

- Бюджетирование — процесс разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности организации;

- Анализ отклонений фактических затрат и полученных финансовых результатов от запланированных показателей производится на основе выявленных причин, вызвавших эти отклонения;

- Контрольные счета — итоговые счета, выступающие связующим звеном между финансовым (бухгалтерским) и управленческим учетом. Записи на этих счетах производятся по итоговым суммам операций за отчетный период, систематизированным по определенному признаку в накопительной ведомости.

Информация управленческого учета является исходными данными для принятия решений (на основе маржинального подхода) в следующих типах задач:

- О принятии или отказе от специального заказа (на основе оптимального использования дефицитных ресурсов);

- О производстве или покупке продуктов (на основе оптимального использования свободных производственных мощностей);

- О продолжении или прекращении вида деятельности (на основе оптимального покрытия постоянных затрат);

- О выборе объема производства (на основе расчета оптимального объема в точке безубыточности);

- О выборе производственной программы (на основе расчета оптимальных объемов производства продуктов с различной себестоимостью);

- О замене/приобретении или ремонте оборудования (на основе выбора оптимальной границы безопасности объема сбыта продукции).

Следует отметить, что под маржинальной прибылью понимается разница между доходом и переменными затратами на производство и сбыт продукции (сумма покрытия постоянных затрат).

Бюджет предприятия — представляет собой план, составленный на следующий период (или факт отчетного периода) в натуральном и денежном выражении и определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов (или описывающий фактическое потребление ресурсов, соответствующее реально полученным доходам).

Статья бюджета — составная часть бюджета, являющаяся единицей планирования и учета хозяйственных операций одного типа.

Бюджетная структура предприятия — представляет собой иерархию операционных, функциональных и финансовых бюджетов предприятия, включающую следующие виды:

- Финансовые (аналогичные бухгалтерским отчетам):

- Управленческий баланс;

- Бюджет Доходов и Расходов;

- Бюджет Движения Денежных Средств.

- Функциональные — отражающие определенные функциональные области деятельности предприятия (

бизнес-процессы ); - Операционные — описывающие хозяйственные операции обособленных подразделений предприятия, несущих финансовую ответственность (Центров Финансовой Ответственности).

Финансовая структура предприятия — это организация Центров Финансовой Ответственности (ЦФО), определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

ЦФО — структурное подразделение (или группа подразделений), осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Финансовую структуру предприятия составляют следующие типы ЦФО:

- Центр инвестиций (ЦИ) — являются верхним уровнем иерархии финансовой структуры предприятия, контролирует окупаемость инвестиций и отвечает за рентабельность всех активов предприятия (имеет право управлять не только оборотным капиталом,

т. е. отвечать за объем заработанной прибыли, но и управлять необоротными активами). Таким образом, ЦИ — всегда толькопредприятие-либо самостоятельное, либо головная компания многоуровневой структуры; - Центр прибыли (ЦП) — отвечает за размер заработанной прибыли, при этом контролирует как расходную, так и доходную составляющую своей деятельности. Таким образом, ЦП выступает предприятие — как самостоятельное, так и в составе многоуровневой структуры (холдинга);

- Центр маржинального дохода (ЦМД) — несет ответственность за величину получаемого маржинального дохода

бизнес-направления в составе подразделений, осуществляющих различные виды деятельности, например, производство и реализацию продукции определенной номенклатуры; - Центр дохода (ЦД) — отвечает за доход, который они приносят за счет своей деятельности. Таким образом, ЦД может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг,

т. е. функционально предназначенное для получения дохода в виде выручки (отдел продаж,склад-магазин , оптовая база, сеть агентов, фирменных магазинови т. д. ); - Центры затрат (ЦЗ) — отвечают за величину произведенных в своей деятельности затрат. Таким образом, ЦЗ образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы. Примером ЦЗ являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана).

Разработка бюджетной структуры включает следующие этапы:

- Определение перечня хозяйственных операций (с указанием типа):

- Доходы;

- Затраты;

- Расходы;

- Поступления денежных средств;

- Выплаты денежных средств;

- Остатки

товарно-материальных ценностей; - Движение и

товарно-материальных ценностей.

- Составление управленческого Баланса (с определением принципа группировки

и-де-тализации статей, отражающих):- Активы (имущество предприятия);

- Пассивы (источники формирования имущества).

- Выделение укрупненных статей Бюджета доходов и расходов (аналогично структуре Отчета о прибылях и убытках с выделением видов деятельности):

- Операционной (производство и продажа товаров и услуг, приобретение запасов, выплата зарплаты и налогов);

- Инвестиционной (приобретение и продажа основных средств);

- Финансовой (выпуск и погашение ценных бумаг, получение и возврат кредитов).

- Составление перечня статей Бюджета Доходов и Расходов (на основе комбинаций принципов группировки):

- По продуктам;

- По регионам;

- По каналам сбыта;

- По сегменту потребителей.

- Составление статей Бюджета Движения Денежных Средств (с группировкой):

- Поступления;

- Выплаты.

- Определение проекций «хозяйственная Операции — Статья(и)»;

- Определение проекций «Бюджет — Статья(и)» для Функциональных бюджетов предприятия:

- Бюджет продаж;

- Бюджет производства и Бюджет производственных запасов;

- Бюджет закупок;

- Бюджет прямых затрат на материалы и Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет себестоимости;

- Бюджет коммерческих расходов;

- Бюджет общехозяйственных (управленческих) расходов.

- Определение проекций «Центр Финансовой Ответственности — Бюджет(ы)»;

- Формирование Операционных бюджетов ЦФО на основе определения проекций: «ЦФО — Бюджет — Статья — Ответственный (должность)».

Регламент бюджетирования включает следующие этапы:

- Формирование Операционных бюджетов (составляющих Функциональные) в следующей последовательности:

- Бюджет доходов (продаж);

- Бюджет производства и Бюджет производственных запасов;

- Бюджет закупок и Бюджет инвестиций;

- Бюджет прямых затрат на материалы и Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет себестоимости;

- Бюджет коммерческих расходов;

- Бюджет общехозяйственных (управленческих) расходов;

- Бюджет налогов;

- Бюджет проектов (развития).

- Формирование Финансовых бюджетов в следующей последовательности:

- Бюджет доходов и расходов;

- Управленческий баланс;

- Бюджет движения денежных средств.

Финансово-экономический анализ исполнения бюджетов (план-факт ).

Для формирования операционных бюджетов предприятия в системе «Business Studio» необходимо выполнить следующие дополнительные настройки:

-

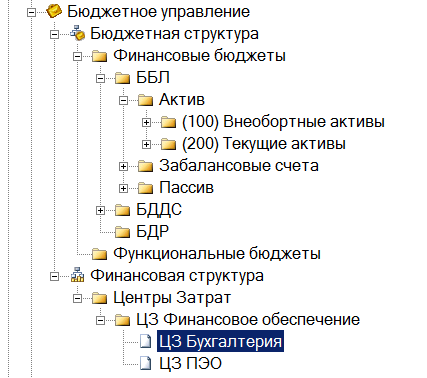

В навигаторе системы формируется иерархические бюджетная и финансовая структуры предприятия:

-

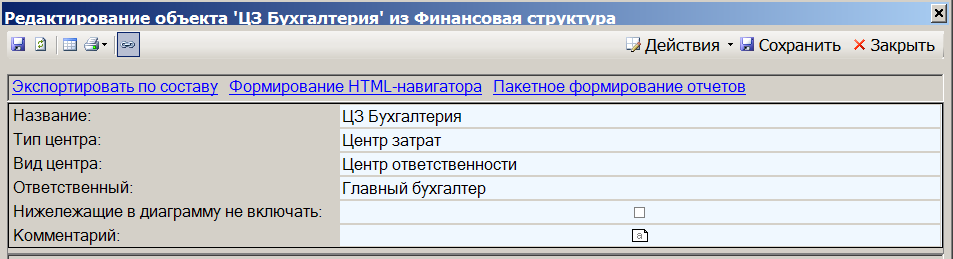

Для ЦФО в свойствах заполняются параметры «Тип центра» и «Вид центра»:

-

Для формирования закладки «Бюджет» ЦФО:

-

Создается список «Бюджет подразделения»:

-

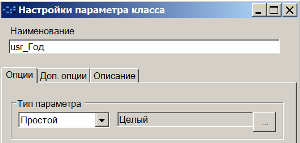

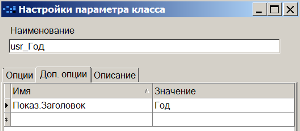

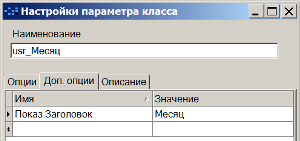

Для списка «Бюджет подразделения» создаются параметры:

и соответствующие классы параметров списка:

-

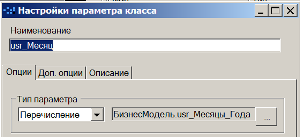

«Год»:

-

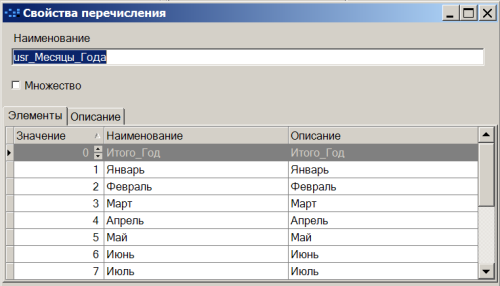

«Месяц»:

при этом используется созданное Перечисление «Месяцы года»:

-

-

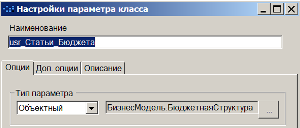

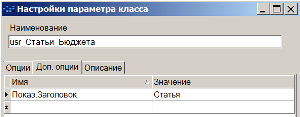

«Статьи бюджета»:

-

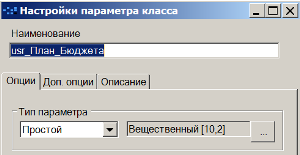

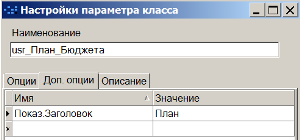

«План Бюджета» и «Факт Бюджета»:

-

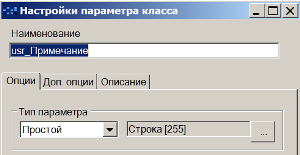

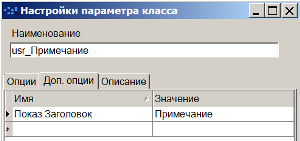

«Примечание»:

-

-

Аналогично создается закладка «Бюджет» для финансовых и функциональных бюджетов:

-

Для формирования закладки «Платежный календарь» ЦФО:

-

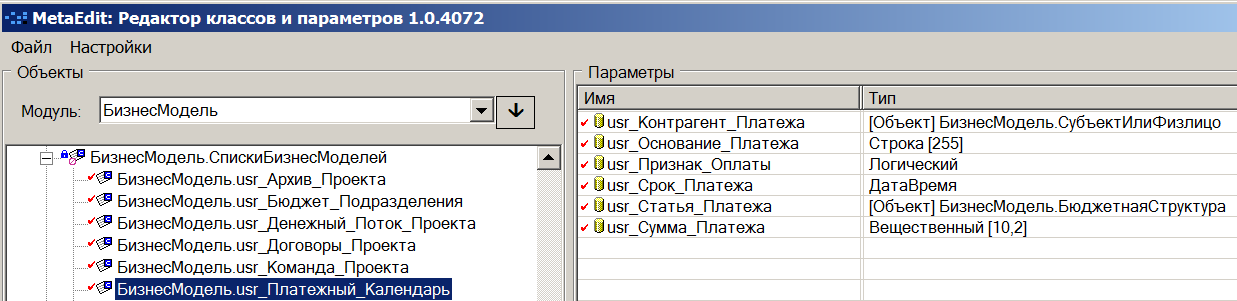

Создается список «Платежный календарь»:

-

И соответствующие классы параметров списка:

-

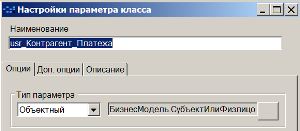

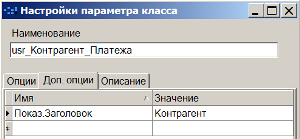

«Контрагент Платежа»:

-

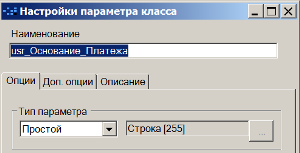

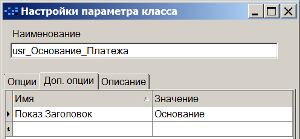

«Основание Платежа»:

-

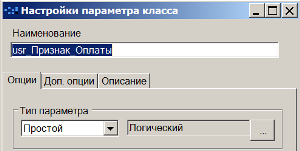

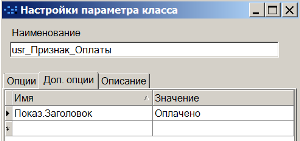

«Признак оплаты»:

-

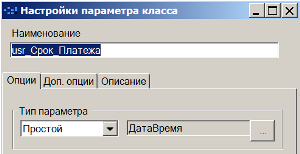

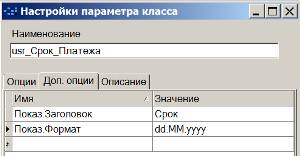

«Срок Платежа»:

-

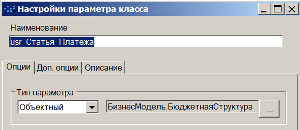

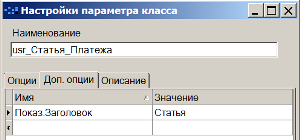

«Статья Платежа»:

-

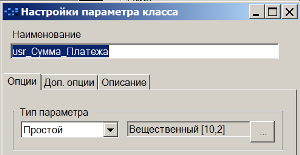

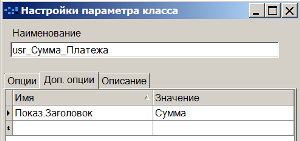

«Сумма Платежа»:

-

-

-

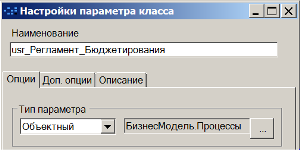

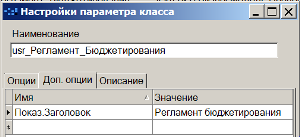

Для вывода в отчет «Положение о бюджетировании» регламента создается следующий класс:

Со следующими параметрами:

-

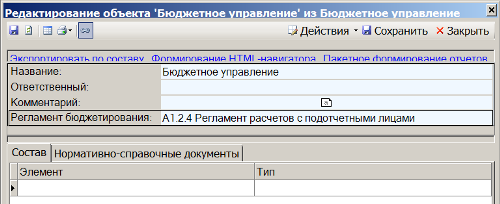

В результате в форме объекта «Бюджетное управление» появляется дополнительный параметр — ссылка на регламент бюджетирования, который выводится в отчет:

-

После формирования дополнительных параметров и занесения соответствующих данных в базу можно внести в стандартный отчет системы «Положение о бюджетировании» следующие изменения:

-

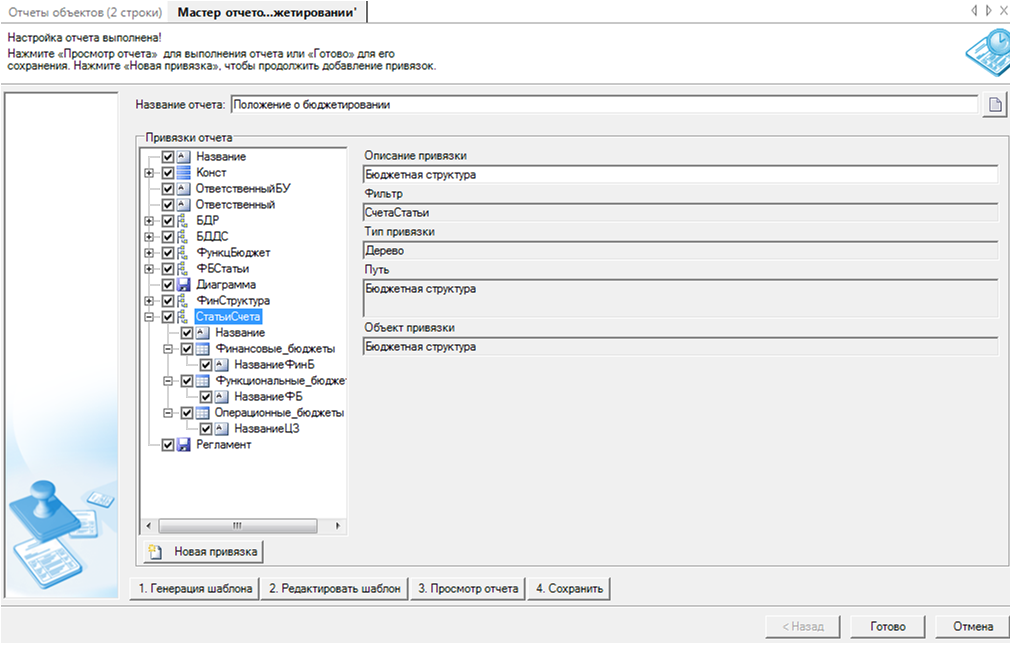

Для вывода структурированно информации о связи финансовых, функциональных и операционных бюджетов через соответствующие статьи/счета добавляется привязка СтатьиСчета:

При этом в шаблон отчета необходимо добавить соответствующую таблицу и вставить в неё созданную привязку:

-

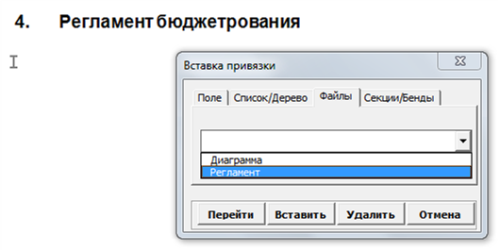

Для вывода в отчет схемы процесса бюджетирования необходимо добавить в отчет привязку типа «Файл»:

А затем настроить вывод этой привязки в шаблоне:

-

Приложение 1: Пример отчета «Положение о бюджетировании»

Используемая литература:

- Федеральный закон №

129-ФЗ «О бухгалтерском учете». — принят Государственнойду-мой 23.02.1996 ; - Федеральный закон №

146-ФЗ «Налоговый кодекс РФ» часть 1. — принятГосударствен-ной думой16.07.1998 ; - Положения по управленческому учету SMA №: 4EE «Методы и процедуры внедрения ABC/ABM», 4NN «Внедрение менеджмента

бизнес-процессов для совершенствования продуктов и услуг», 4HH «Основы теории ограничений в менеджменте» — Институт управленческого учета США; - Методика Создание пользовательских отчетов. ГК «Современные технологии управления»;

- Система моделирования «Business Studio. Руководство пользователя». ГК «Современные технологии управления».

Май 2011 г.

Скопировано

Скопировано