Как аналитика поддерживает целевое управление

Какова иерархия и взаимосвязь целевых индикаторов стратегического, тактического и операционного уровней управления?

Какие сведения целесообразно включить в отчет о мониторинге индикаторов

На эти вопросы отвечает автор. В статье представлена его методика для построения системы индикаторов управления

Как отмечалось в статье «Определение ролевых функций управления процессом» [1], безубыточность инвестиций в систему управления

В общем случае аналитика может рассматриваться как процесс и результат логического анализа предметной области посредством ее последовательной декомпозиции в интересах решения управленческих задач. Если в качестве объекта анализа выступает деятельность предприятия (иерархическая система

Информационный сервис в работе с аналитикой обеспечивается посредством

- стратегические — контроль достижения стратегических целей;

- тактические — анализ реализации процессов и проектов на уровне подразделений;

- операционные — мониторинг основных операций на уровне сотрудников.

При этом под индикатором понимается количественный измеритель характеристики (свойства) процесса или результата [2].

Множество индикаторов (ключевых показателей эффективности, KPI) для процессов представлено в библиотеке KPILAB [3], однако отсутствие

Для уровней управления могут быть определены соответствующие горизонты планирования и периоды мониторинга аналитических индикаторов, например:

- стратегический: горизонт — три года, период — квартал;

- тактический: горизонт — год, период — месяц (неделя);

- операционный: горизонт — квартал, период — неделя (день).

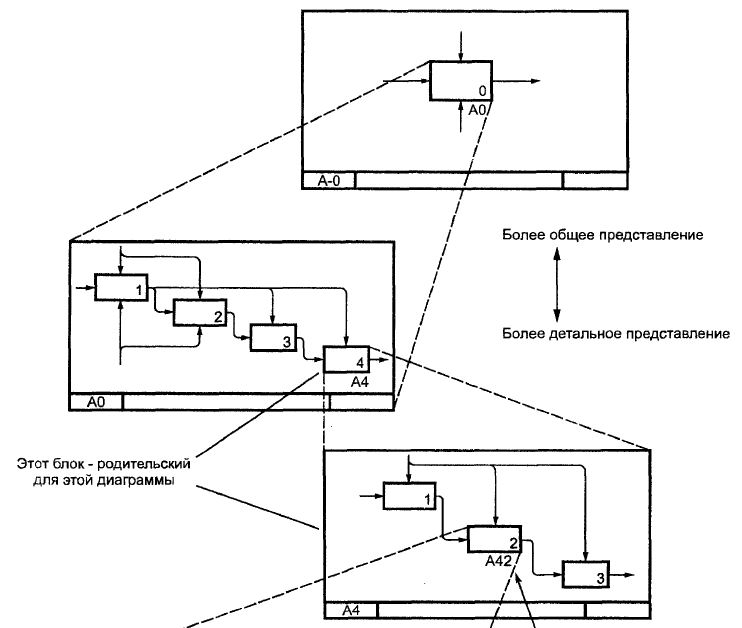

В соответствии с методологией функционального моделирования [4] деятельность предприятия последовательно декомпозируется на процессы (

Рис. 1. Модель функциональной декомпозиции

По мнению автора, уровни управления (декомпозиции) имеют следующее назначение (в параметрах оптимизационной задачи):

- стратегический уровень «Деятельность» является абстрактной моделью для планирования вектора цели и определения приоритетов развития

бизнес-системы ; - тактический уровень «Процессы» (

бизнес-функции ) предназначен для обеспечения баланса системы на основе функциональных бюджетов в процессе развития, а также для своевременной реакции на критические изменения внешней и внутренней среды предприятия и адаптации к ним; - на уровне «Операции» осуществляется фактическое управление на основе стратегической целевой функции и тактических бюджетных ограничений, измеряются и улучшаются параметры конкретных действий.

Для уровня декомпозиции «Деятельность» характерны следующие целевые установки:

бизнес-стратегия — обеспечение устойчивой деятельности предприятия на основе сохранения и развития конкурентных преимуществ в долгосрочной перспективе;- для центра инвестиций (финансовой структуры предприятия) — достижение целевых значений рентабельности инвестиций на основе формирования инвестиционного портфеля с учетом доходности, величины риска и объема вложенного (собственного и привлеченного) капитала;

- для центра прибыли (финансовой структуры предприятия) — достижение целевой прибыли на основе эффективного позиционирования продукции по критерию «цена — качество» в рыночных сегментах.

Выбор направления стратегического вектора цели является управленческим решением, которое может быть принято по результатам

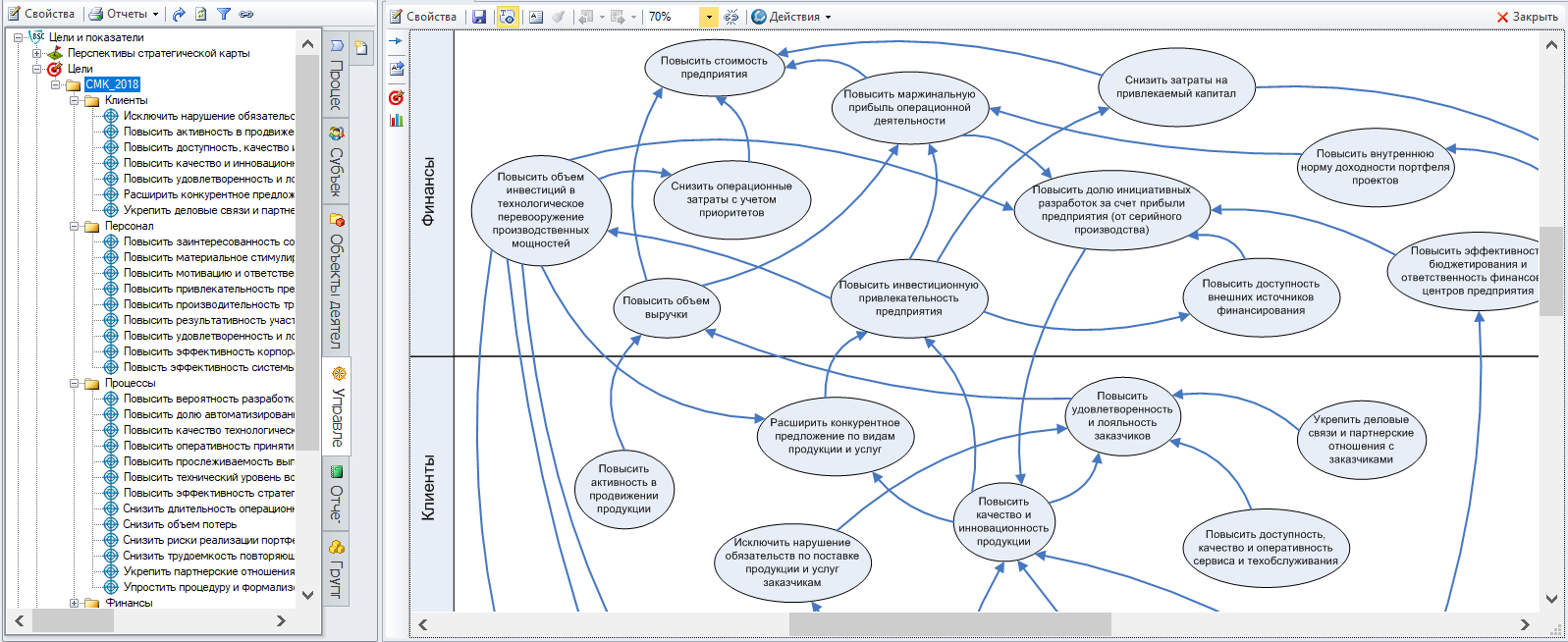

Среди множества факторов внутренней среды определяются ключевые факторы успеха, с помощью которых «оцифровывается» видение предприятия и формулируются цели на стратегической карте. Пример разработки стратегической карты целей в системе

Рис. 2. Стратегическая карта целей

Таким образом, к управленческой аналитике (индикаторам) стратегического уровня могут быть отнесены и подлежать мониторингу факторы внешней и внутренней среды деятельности предприятия, при этом может быть использована качественная (порядковая) шкала измерения агрегированных значений (нефинансовых факторов). Например, нефинансовый фактор внутренней среды предприятия «Зрелость стратегического управления» может быть оценен по пятибалльной шкале (таблица 1).

Таблица 1. Шкала оценки уровня зрелости факторов внутренней среды деятельности предприятия (PDF)

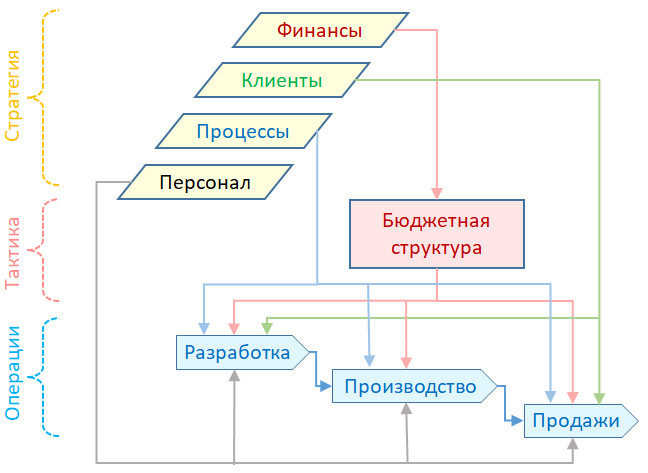

По мнению автора, наиболее сложным является именно переход от стратегического к операционному уровню управления, предполагающий не только функциональную, но и временную декомпозицию. Для осуществления этого перехода, как было отмечено ранее, используется тактический уровень бюджетного управления на основе подхода, представленного автором в виде графической модели (рис. 3).

Рис. 3. Проекция стратегии на операционный уровень

Тактический уровень бюджетного управления является своеобразной «контрольной суммой» перевода стратегических целей деятельности в показатели операций посредством функциональных бюджетов.

Для уровня декомпозиции «Процесс (

- функциональная стратегия — создание возможностей для достижения целей

бизнес-стратегии на основе эффективного выполнениябизнес-функции и результативного взаимодействия в системебизнес-процессов предприятия; - для центра дохода (финансовой структуры предприятия) — достижение целевых значений продаж на основе стимулирования спроса определенных сегментов потребителей и обеспечения доступности видов продукции по цене и количеству;

- для центра затрат (финансовой структуры предприятия) — достижение целевых расходов на основе эффективного использования ресурсов и снижения потерь.

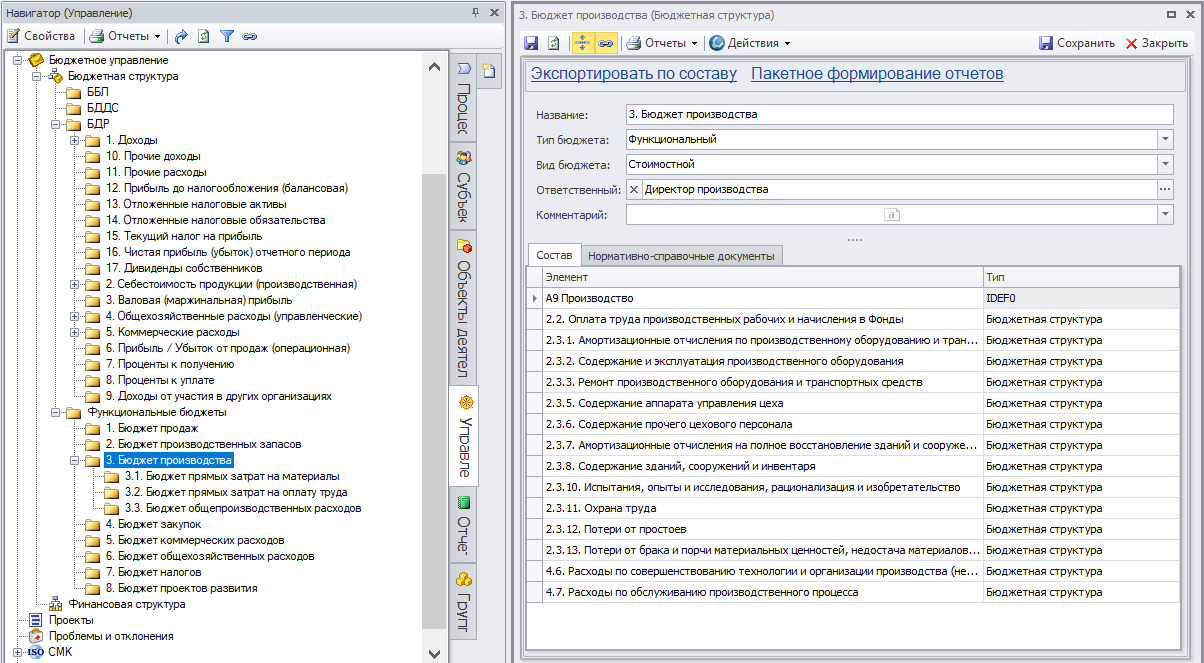

Пример реализации бюджетной структуры в системе

Рис. 4. Бюджетная структура предприятия

Таким образом, к управленческой аналитике тактического уровня (индикаторам) могут быть отнесены и подлежать мониторингу статьи доходов и расходов функциональных бюджетов (центров финансовой ответственности — ЦФО) предприятия, при этом может быть использована количественная (натуральная и денежная) шкала измерения их агрегированных значений.

Для уровня декомпозиции «Операции» характерны следующие целевые установки:

- операционная стратегия — создание возможностей для достижения целей

бизнес-стратегии на основе эффективного использования ресурсов предприятия в цепочке разработки, производства и продаж конкурентоспособных товаров и услуг; - результативность — достижение целей по количеству и качеству разработки, производства и продаж товаров и услуг;

- оперативность — достижение целей по длительности операционного цикла разработки, производства и продаж товаров и услуг;

- ресурсоемкость — достижение целей по себестоимости выполнения всех операций, необходимых для разработки, производства и продаж товаров и услуг.

Операционная стратегия формулируется относительно потока создания ценности, представляющего собой множество законченных состыкованных действий, которые в совокупности создают некоторую продукцию, имеющую потребительскую ценность для клиента [5].

В рамках реализации операционной стратегии поток создания ценности целесообразно представить моделью на уровне цепочки операций соответствующих функциональных процессов. Пример реализации операционной цепочки ценности в Business Studio представлен на рис. 5.

Рис. 5. Операционная цепочка создания ценности

В интересах классификации и группировки, а также оценки полноты и баланса системы операционных индикаторов автором по результатам анализа стандартов в области качества в таблице 2 предложены группы и соответствующие виды показателей.

Таблица 2. Группировка показателей по видам (PDF)

Таким образом, к управленческой аналитике (индикаторам) операционного уровня могут быть отнесены и подлежать мониторингу показатели результативности, оперативности, ресурсоемкости и управляемости операций

Для практического мониторинга индикаторов в системе Business Studio могут быть использованы следующие стандартные возможности:

- Business Studio Portal;

- Business Studio Cockpit;

- рассылка и загрузка значений показателей из файлов Microsoft Excel [6].

Также можно осуществить «пакетный»

Рис. 6. Пакет экспорта значений показателей

Для снижения трудоемкости визуализации значений аналитических индикаторов, экспортированных из системы Business Studio, при построении отчета могут быть использованы средства

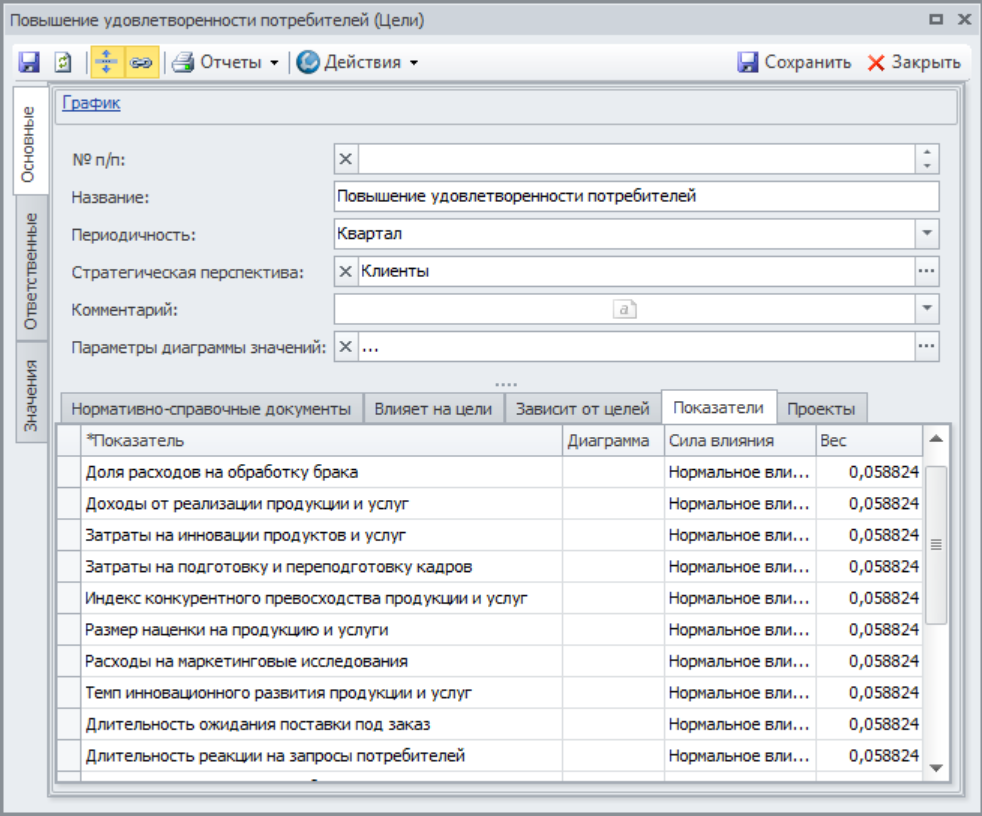

Рис. 7. Лист «Цели» отчета о мониторинге индикаторов

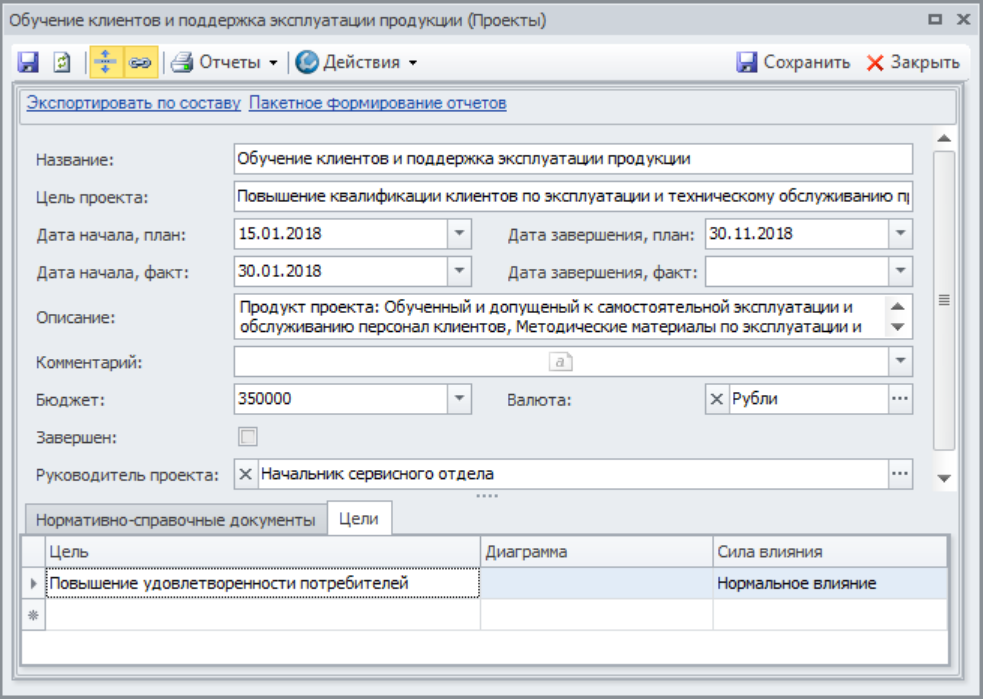

Рис. 8. Лист «Проекты» отчета о мониторинге индикаторов

Рис. 9. Лист «Показатели» отчета о мониторинге индикаторов

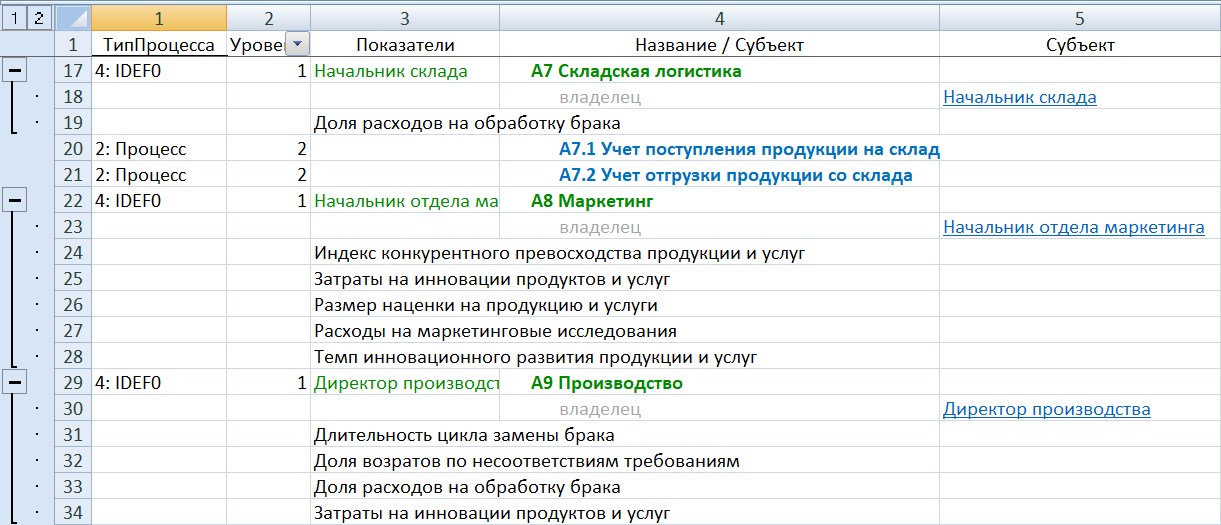

Рис. 10. Лист «Процессы» отчета о мониторинге индикаторов

Отчет строится на основе следующих исходных данных (справочников системы). Для достижения стратегических целей определяются:

Рис. 11. Проект достижения стратегической цели

Рис. 12. Показатели достижения стратегической цели

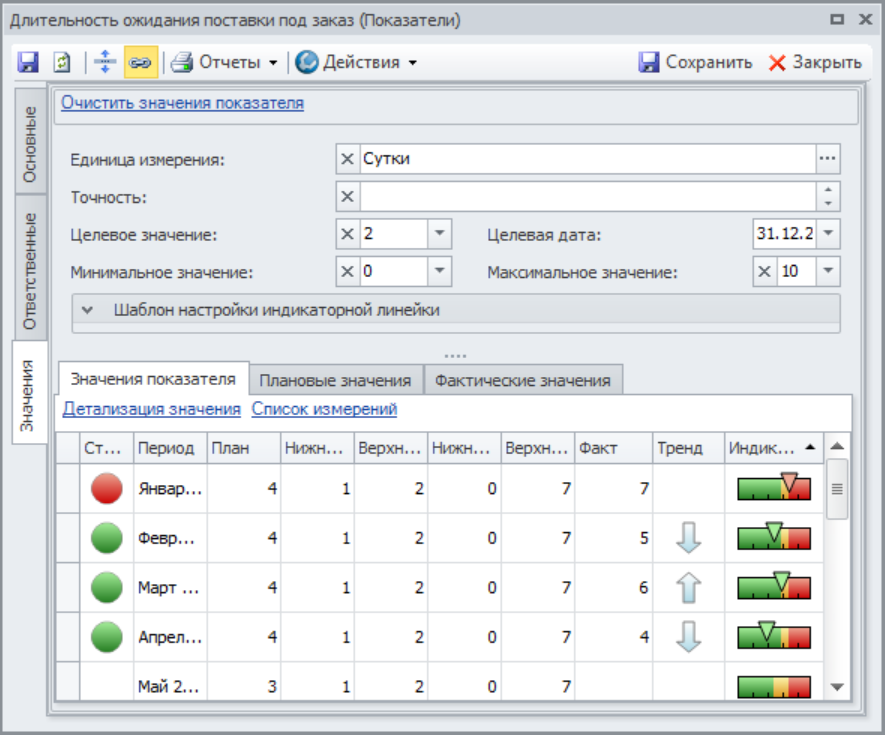

Для показателей определяются плановые и фактические значения (рис. 13), а также процессы, в которых они измеряются (рис. 14).

Рис. 13. Плановые и фактические значения показателей

Рис. 14. Процессы измерения показателей

Опубликовано по материалам журнала «Менеджмент качества» - №3, 2018.

Источники информации

- Могилко

Д. Ю. Определение ролевых функций управления процессом. - Эккерсон

У. У. Панели индикаторов как инструмент управления. — М.: Альпина Бизнес Букс, 2007. — 396 с. - KPILIB.

- P

50.1.02 8–2001. Информационные технологии поддержки жизненного цикла продукции. Методология функционального моделирования. - ГОСТ Р 56020–2014. Бережливое производство. Основные положения и словарь.

- Разработка сбалансированной системы показателей.

- https://bpmstart.bitrix24.site/

* * *

Для получения подробной Инструкции пользователя для самостоятельной разработки пакета

Октябрь 2018 г.

Скопировано

Скопировано