Тема борьбы за повышение операционной эффективности в компаниях очень часто обсуждается, особенно в последнее время. Поводом к тому называют массу причин как объективного (финансовый кризис, удорожание заемных денег, повышение уровня конкуренции, завышенные запросы покупателей и проч.), так и субъективного характера (особое внимание со стороны правительства и международных рейтинговых организаций к вопросам производительности). Данная статья предназначена, в первую очередь, для тех руководителей компаний, которые задумываются о том, насколько их бизнес конкурентоспособен с точки зрения его внутреннего устройства. Мы постарались дать практические примеры количественной оценки источников потерь и их ликвидации в организации, а также максимально доказательно продемонстрировать на наглядном примере эффективность использования метода поиска и устранения потерь в отличие от традиционного «урезания» расходов. Очевидными преимуществами данного подхода является то, что в результате проведения поиска и устранения источников потерь организация получает не только сокращение затрат, но и сокращение времени, затрачиваемого на оказание услуг с повышением их качества. При этом, само сокращение затрат происходит значительно результативнее, чем традиционное «урезание» статей бюджета на определённый процент. Недостатком данного метода является то, что он требует значительных интеллектуальных усилий со стороны тех, кто борется с затратами. Взамен он позволяет не просто управлять бюджетом затрат на время кризиса, но и серьезно пересмотреть структуру себестоимости в сторону снижения и систему управления компании, переориентировав ее на получение длительного преимущества по затратам. Дополнительными преимуществами является также то, что использование предложенного метода никогда не приводит к таким последствиям, которые имеют место быть при традиционном подходе к сокращению издержек, а именно:

- К напряжению в коллективе

из-за чрезмерных нагрузок на персонал — нагрузки можно наоборот сократить! - К сокращению людей занимающихся важной и нужной для организации работой — становится понятно, кто и чем занимается!

- К увеличению количества ошибок и проблем

из-за чрезмерной загруженности персонала — ликвидируются сами источники ошибок! - К повышению неудовлетворенности клиентов — сокращение времени, стоимости обслуживания и ошибок ведёт к повышению удовлетворенности клиентов!

В качестве иллюстрации мы предлагаем рассмотреть только один источник возможных затрат — неэффективность процессов компании операционного уровня (более подробно о прочих источниках затрат можно посмотреть, например, здесь), но предложенный нами подход применим и во многих других случаях. Мы специально остановились на данном примере, чтобы показать, что значительные ежедневные потери компании могут находиться там, где их никто не ожидает обнаружить. Несмотря на то, что пример содержит специфику кредитных организаций и специфичные для этой области процессы, суть остается универсальной, потому что истинная причина описанной неэффективности лежит не столько в частностях конкретной компании, сколько в области организации самого бизнеса, а это проблема характерна для очень многих компаний!

И всё-таки сколько?

Такая постановка вопроса вызывает у многих руководителей, в лучшем случае, недоумение. Что можно сэкономить на копеечной работе? Зачем отвлекаться на рассмотрение этого вопроса? Компания подписывает несколько сотен (тысяч) договоров в год, процесс этот отлажен и почти ничего не стоит. Такая точка зрения присутствует у большинства руководителей организаций. Если же проявить в этом вопросе большую настойчивость, то, поразмыслив некоторое время, можно получить предположение, что все же такая работа занимает минут 40, ну час максимум, и стоить будет около 200 рублей (стоимость часа работы сотрудника с заработной платой в 30 тысяч в месяц плюс стоимость бумаги). Попробуйте проверить себя. Сколько Вы думаете получится в Вашей компании? Для этого примера было оценено, используя инструменты

Чёрная магия и её разоблачение

Давайте попробуем разобраться, как складываются эти цифры c помощью системы

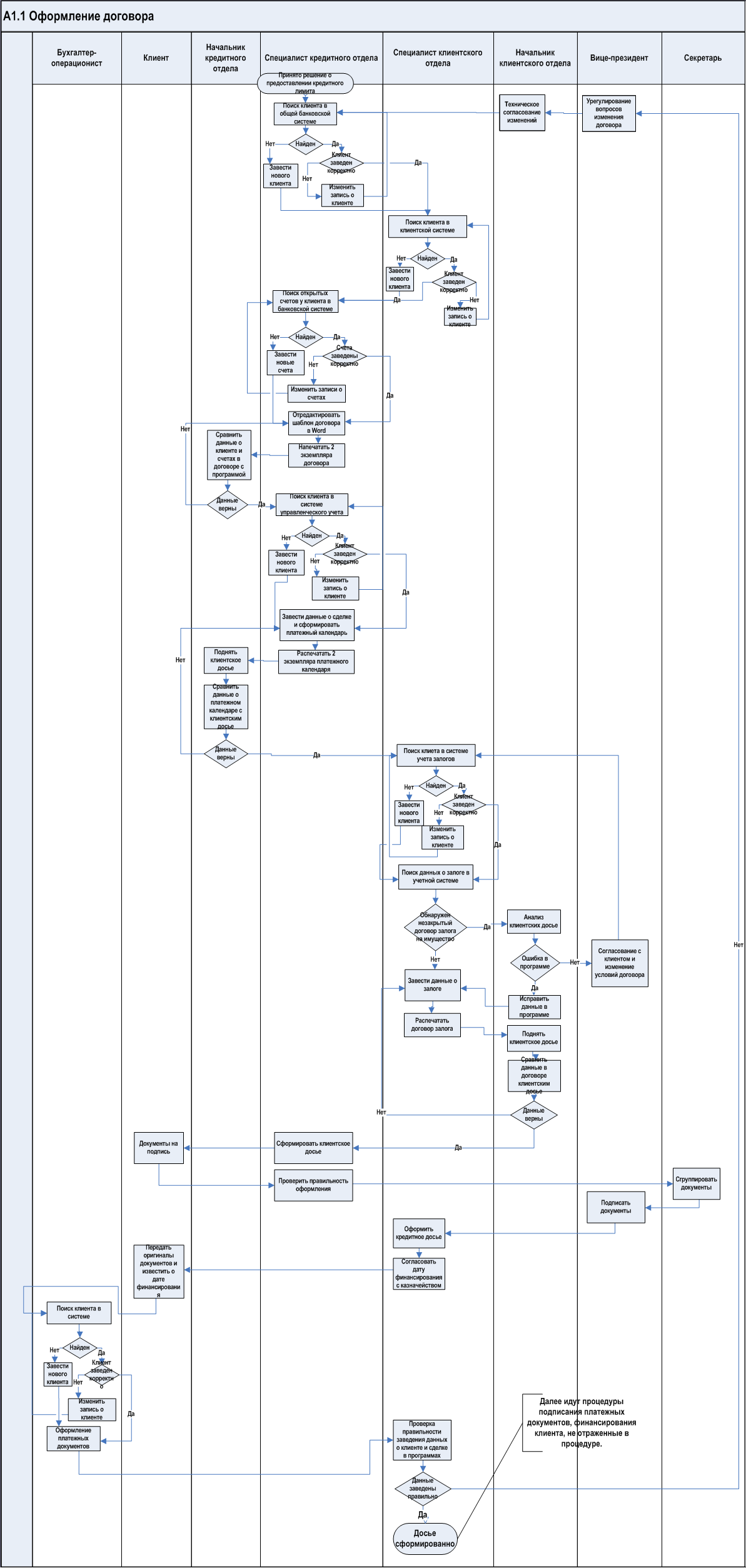

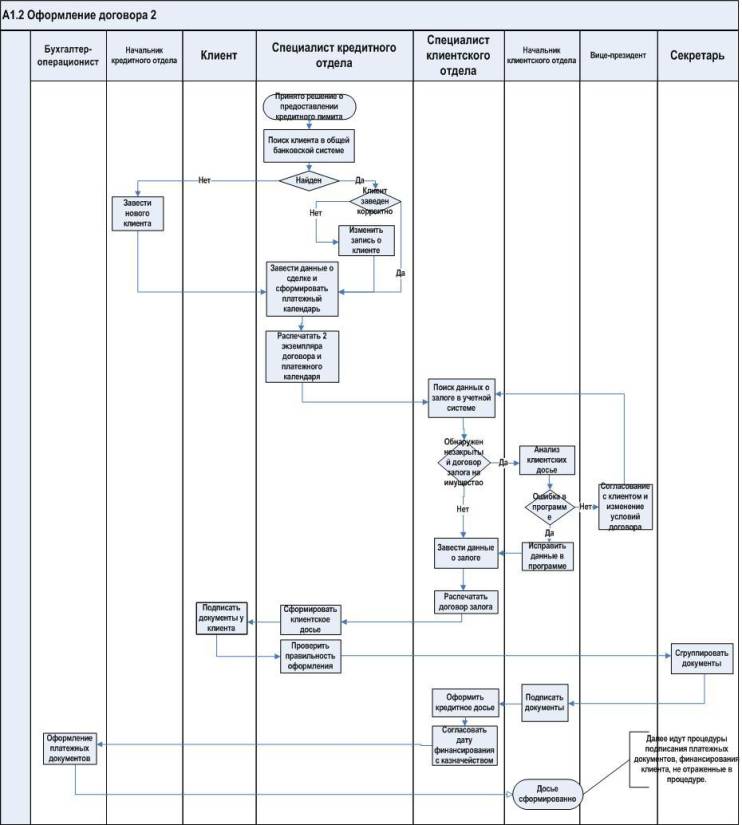

Анализируя ее особенности, стоит, прежде всего, отметить, что сотрудники банка пользуются для оформления кредитного досье несколькими информационными приложениями:

- Основное программное обеспечение (ПО), так называемый «опердень», в котором ведутся баланс, бухгалтерские счета клиентов и банка и все проводки компании, поставляемый одним из ведущих российских разработчиков банковских приложений. ПО поставляется в расширенной комплектации с набором возможностей, большая часть из которых не настроена и не используется. ПО используется лишь для учета

расчетно-кассового обслуживания (РКО), формирования основной отчетности для ЦБ РФ; - Приложение по учету кредитных операций, в котором фиксируются все документы по выдаче и обслуживанию кредитов клиентов. ПО собственной разработки на основе MS Access и Excel;

- Приложение по учету залогов и обеспечений клиентов по кредитным договорам. ПО собственной разработки на основе MS Access и Excel;

- Приложение по учету операций, попадающих под действие федерального закона

113-ФЗ . ПО собственной разработки на основе MS Excel.

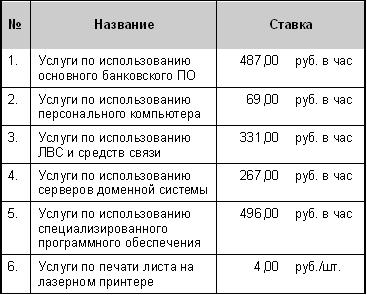

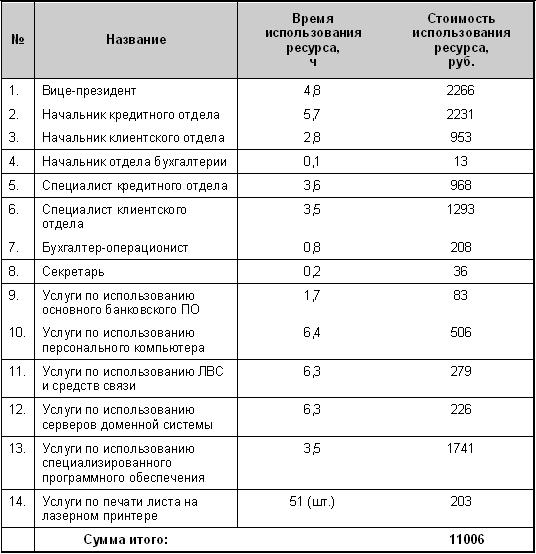

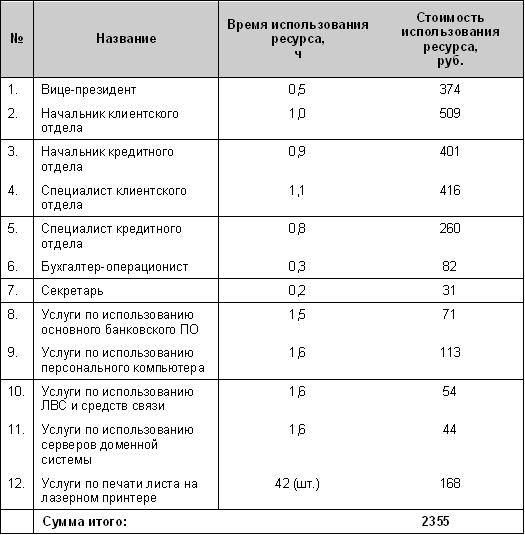

В процессе оформления кредитных досье в банке задействованы сотрудники различных подразделений, примерная стоимость работ которых приведена в таблице. Суммы указаны с учетом ЕСН и НДФЛ, другими словами, стоимость работ сотрудников несколько ниже среднерыночной.

Также в процессе задействованы следующие ресурсы по средней стоимости:

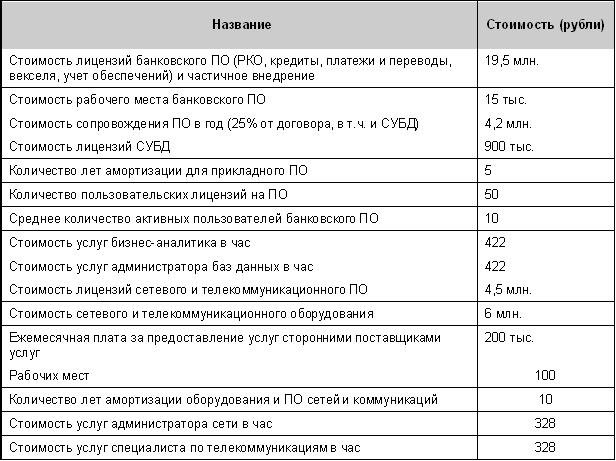

Стоимость внутренних услуг, приведенная выше, рассчитана без использования данных банка, на основании среднерыночных цен и с учетом усредненной

Прокомментируем, каким образом получились некоторые из приведенных выше цифр:

- Услуги по использованию основного банковского ПО складываются из стоимости самого ПО, его настройки и внедрения, услуг по сопровождению фирмы разработчика, рабочих мест, обслуживающего персонала (

бизнес-аналитика и администратора баз данных), а также сопровождения системы управления базами данных (СУБД); - Услуги по использованию ЛВС и средств связи складываются из стоимости сетевого и телекоммуникационного ПО, сетевого и телекоммуникационного оборудования (АТС, телефонные аппараты, трубки и проч.), ежемесячной платы за обслуживание (телефон, Интернет), а также стоимости работы сетевого администратора и специалиста по телекоммуникациям;

- Услуги по использованию серверов доменной системы складываются из стоимости основных и вспомогательных серверов и стоек, серверного ПО, дисковых массивов, регулярной оплаты за обслуживание и ежемесячной оплаты услуг

инженера-системотехника .

Используемые данные для расчетов приведены в таблице:

В приведенных расчетах использовались данные хронометража и экспертные мнения сотрудников для определения следующих показателей: времени выполнения каждой операции, частотности ошибок, количества вынужденных проверок для их выявления и устранения, исправления реквизитов клиентов, согласования внесенных изменений.

Стоит особо отметить, что сложности процессу, изображенному на карте, явно предают работы, связанные с проверкой и внесением исправлений. Это является следствием того, что банк использует несколько информационных приложений для осуществления этой простой операции. Данные заносятся вручную, поэтому регулярно возникают ошибки, примерно в 10% досье. Прежде всего, это неточности, связанные с занесением одних и тех же данных (ФИО клиента, юридический адрес, паспортные и регистрационные данные и проч.) в разные программы с отклонениями от оригинала. Ошибки такого рода (например, в паспортных данных клиента), попавшие в подписанный договор займа или залога могут стать причиной серьезных финансовых и репутационных потерь для банка, например, клиент может отказаться от исполнения своих обязательств перед банком. Исправление такого рода неточностей на различных стадиях оформления досье требует привлечения как сотрудников смежных подразделений с целью уточнения, что это действительно ошибка, а не другой клиент с похожими данными, так и руководителей различного уровня с целью согласования возникших изменений внутри банка.

Средние суммарные затраты на оформление одного кредитного досье с учетом описанных выше работ, рассчитанные с использованием метода ФСА, приведены в таблице:

Анализируя результаты, можно заметить, что в связи с достаточно большим объёмом работ по согласованию изменений, затрачивается много рабочего времени сотрудников руководящего состава (начальники отделов и

Возможно,

Что делать?

Если проанализировать карту процесса, то можно заметить, что большая часть из совершаемых операций не приносит конечному клиенту (заемщику) никакой дополнительной пользы, за которую он был бы готов дополнительно платить. Большинство операций даже не ориентировано на требования внутреннего потребителя в лице руководства компании или внешнего потребителя в лице регулирующих органов. Другими словами, это в чистом виде потери, не создающие никакой добавочной стоимости, связанные с особенностями построения информационной системы.

Можно ли исправить ситуацию или, несмотря на впечатляющие цифры, это объективная реальность, от которой никуда не денешься? Возьмем на себя труд смоделировать некоторые улучшения и посмотрим, что изменится, если в существующую карту процесса внести исправления. На первом этапе не будем тратить усилия на поиски путей повышения производительности сотрудников, внесение изменений в процесс кредитования, документооборот,

Стоимость ресурсов и время, необходимое для реализации процесса, оставим прежними. В результате расчетов получим среднее время оформления одного договора, которое составит около 3,5 рабочих дней, а средняя стоимость — 2 500 рублей. Причем все договора оформлялись за 5 или менее дней, а стоимость оформления составила менее 6,3 тыс. рублей (только 7% дороже 3 000 рублей). Другими словами, удалось значительно сократить не только время и стоимость оформления одного договора, но и существенно снизить разброс вариаций. Суммарные средние затраты на оформление одного кредитного досье приведены в таблице:

Анализируя результаты, можно заметить, что затраты времени руководителей банка заметно сократились. Используя тот же пример, что и в первом случае, мы получим, что лишь около 7% рабочего времени

Кто виноват?

Другими словами, только экономия в деньгах может составить за год более 2,2 млн. рублей. Можно ли было за эти деньги, обладая 2,3

Наверное, в банке есть службы, которые оценивают экономическую эффективность операций, а также отвечают за реализацию

Важно, чтобы ресурсы, высвобождающиеся в результате оптимизации, не простаивали, а загружались

Краткие итоги

После прочтения данной статьи может возникнуть сомнение: не частный ли это случай, ведь в Вашей компании этот процесс реализован с большой вероятностью

Приведенная выше карта процесса далеко не оптимальна, в ней заложены еще большие объемы потерь. Более того, если эту карту перенести на весь процесс продаж и попытаться оптимизировать его, то обнаруженные там «запасы» могут удивить не меньше, а, я уверен, гораздо больше, чем описанные в этой статье. Моделирование процессов, анализ и поиск затрат целесообразно проводить не «вручную», а используя специализированное программное обеспечение. В данной работе для демонстрации примера

Ноябрь 2008 г.

Скопировано

Скопировано