Какими видами деятельности может быть представлена процессная модель организация? Как взаимосвязана стратегия позиционирования продукции по «цене-качеству» с деятельностью организации? Как используется подход развертывания функции качества для определения требований к качеству процессов организации? Как используется подход теории ограничений для представления производственной цепи процессов организации? Какие показатели используются для экономического факторного анализа деятельности организации? Какая методика определения областей улучшения деятельности организации? Какие возможности применения системы «Business Studio» для системного и экономического анализа деятельности организации?

В статье представлен подход к унификации процессной модели организации на основе критерия «цена-качество», а также методика определения областей улучшения для достижения конкурентного преимущества. Для системного и экономического анализа деятельности организации представлены возможности системы бизнес-моделирования «Business Studio».

Ключевые слова: позиционирование, цена-качество, бизнес-стратегия, стратегическая карта целей, ключевые факторы успеха, процессная модель, области улучшения, экономический факторный анализ.

A. Задача планирования улучшения деятельности организации на основе стра-тегии позиционирования продукции по критерию «цена-качество»

Задача планирования улучшений деятельности организации (относительно перспектив стратегической карты целей) может быть сформулирована следующим образом:

| Дано: | сведения о факторах внутренней и внешней среды организации, включая конкуретные предложения продукции на целевых рынках (сегментах потребителей). |

| Найти: | будущее конкурентное позиционирование продукции организации (перспектива «Клиенты»). |

| Результат: | достижение целевой прибыли и рентабельности деятельности ор-ганизации (перспектива «Финансы»). |

| Решение: | последовательная «проекция» требований по позиционированию продукции (перспектива «Клиенты») на процессы (перспектива «Бизнес-процессы») и их ресурсы (перспектива «Ресурсы»). |

В приведенной постановке задачи предполагается, что маркетинговая стратегия определяет «замысел» (идею, концепцию) решения задачи стратегического плани-рования улучшений, при этом решающими факторами являются выбор целевого сегмента и конкурентное позиционирование продукции с целью обеспечения отлич-ного от других положения продукции на рынке и в сознании целевых потребителей. Важнейшим фактором при выборе (альтернативной) позиции на рынке и сегмента потребителей является соотношение «цена-качество» продукции.

«Решение» сформулированной задачи стратегического планирования улучше-ний заключается в «каскадировании» целевых требований позиционирования про-дукции по «цене-качеству» на операционный уровень.

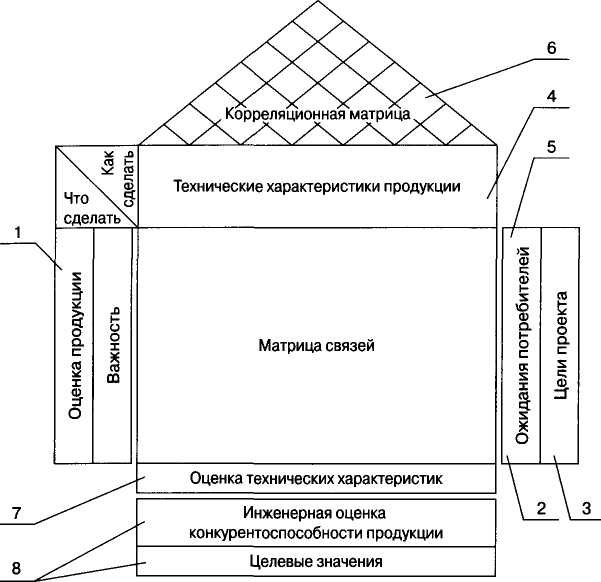

Для этих целей может быть использована логика «развертывания функции ка-чества» (Quality Function Deployment, QFD), используемая при проектировании и разработке продукции. QFD-подход осуществляет «перевод» потребительских свойств продукции в технические характеристики с помощью матричных диаграмм - «домиков качества» (рис.1) [1].

Рис. 1. Домик качества

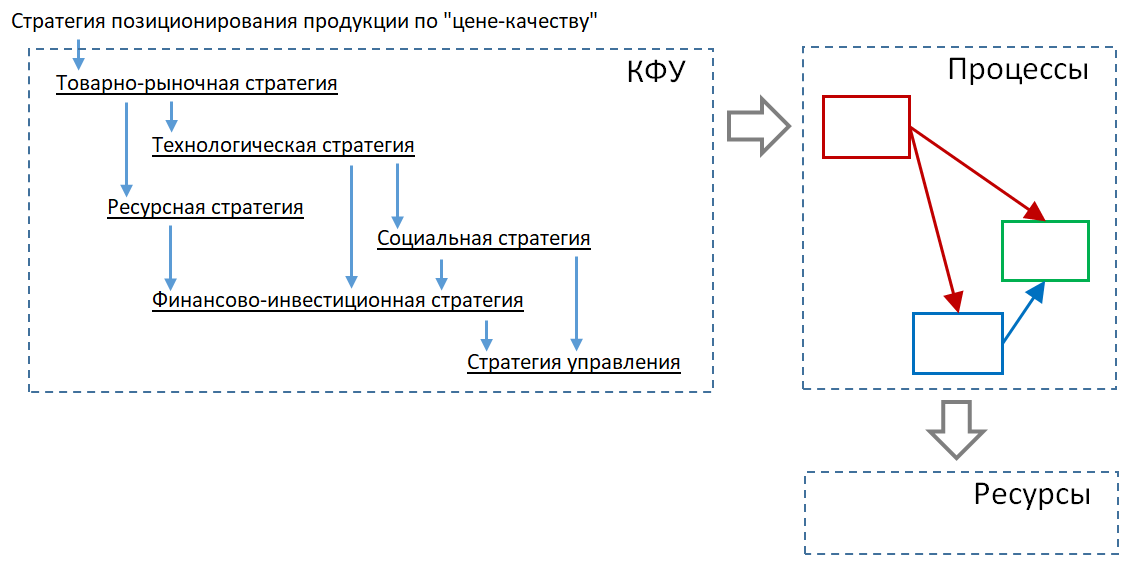

Поскольку качество продукции обусловлено качеством процессов, поэтому по аналогии с QFD-подходом предлагается осуществить «проекцию» на процессы Клю-чевых Факторов Успеха (КФУ) [2], связанных со стратегией позиционирования про-дукции по «цене-качеству».

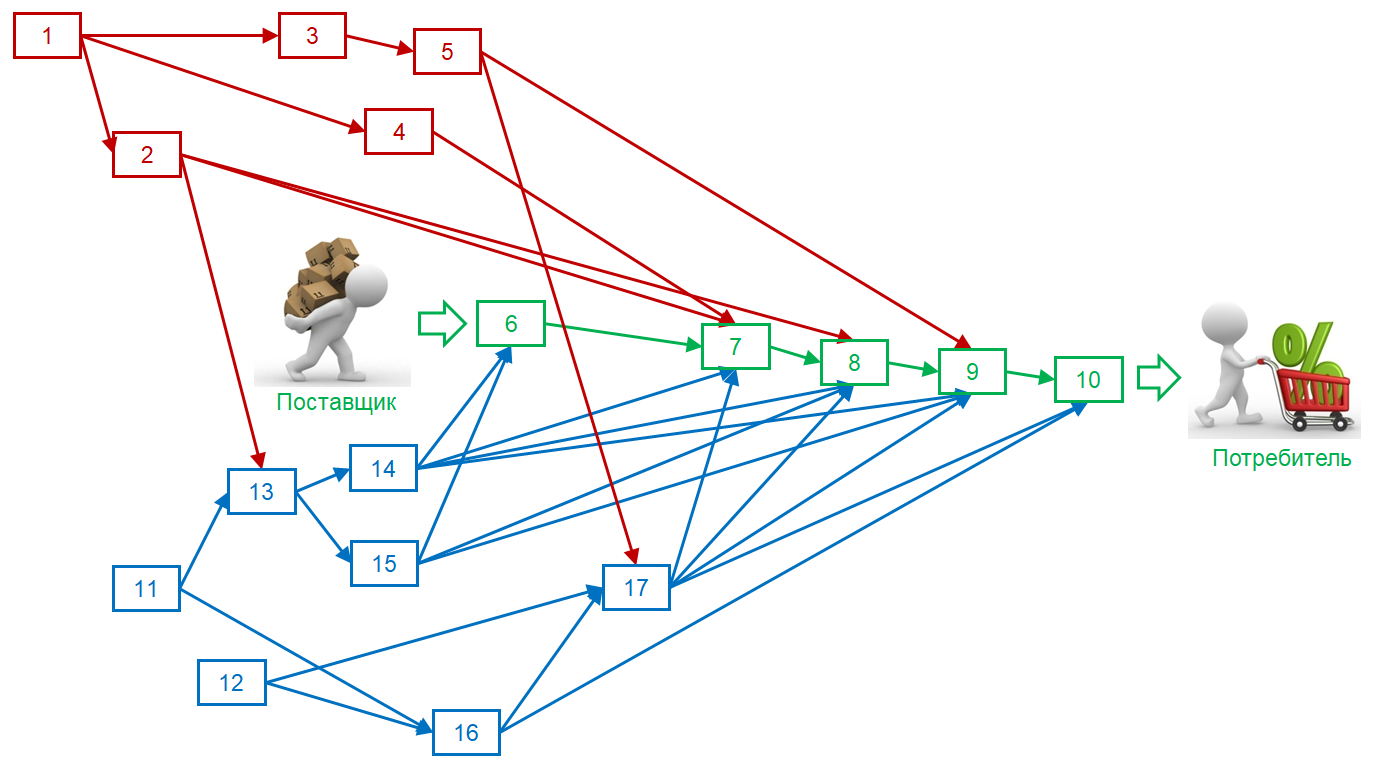

В общем случае, сеть процессов организации может быть представлена ориен-тированным графом (например, рис.2), включающим следующие вершины:

- процессы управления (№ 1-5);

- основные процессы (№ 6-10);

- обеспечивающие процессы (№ 11-17).

Рис.2. Сеть процессов организации

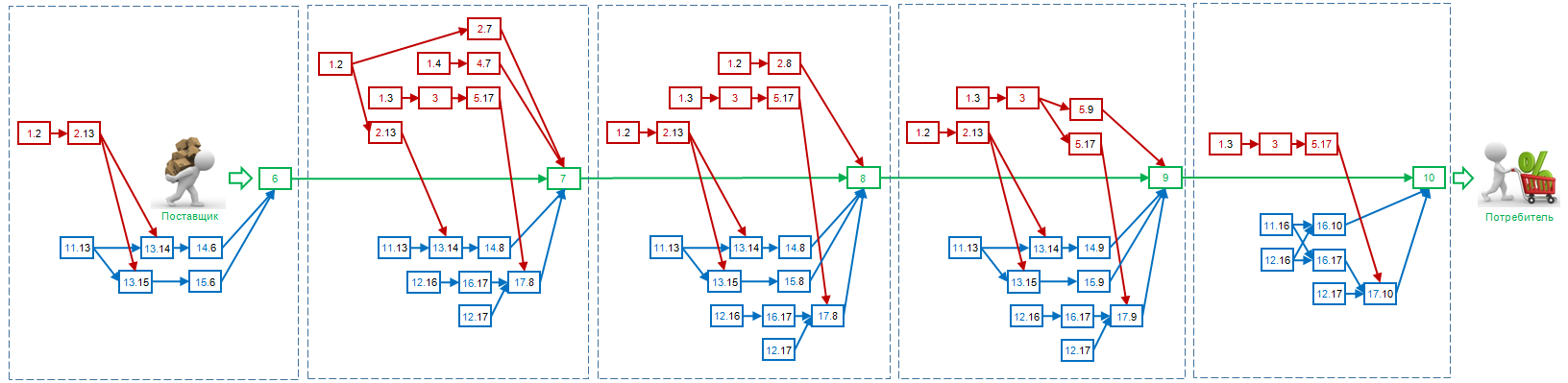

Согласно Теории ограничений (ТОС) система может быть представлена цепью, тогда ее прочность определяется прочностью ее «слабого звена» - системного огра-ничения [3]. По аналогии с ТОС для определения требований по «цене-качеству» целесообразно сеть процессов организации представить в виде «звеньев цепи» по-тока создания ценности. При этом, с учетом переноса (косвенных) затрат процессы управления и обеспечения целесообразно декомпозировать в соответствующие «звенья цепи» (на рисунке 3 целая часть кода процесса указывает процесс-источник, доля стоимости которого переносится на процесс-потребитель, указанный в дроб-ной части кода процесса).

Рис.3. Поток создания ценности

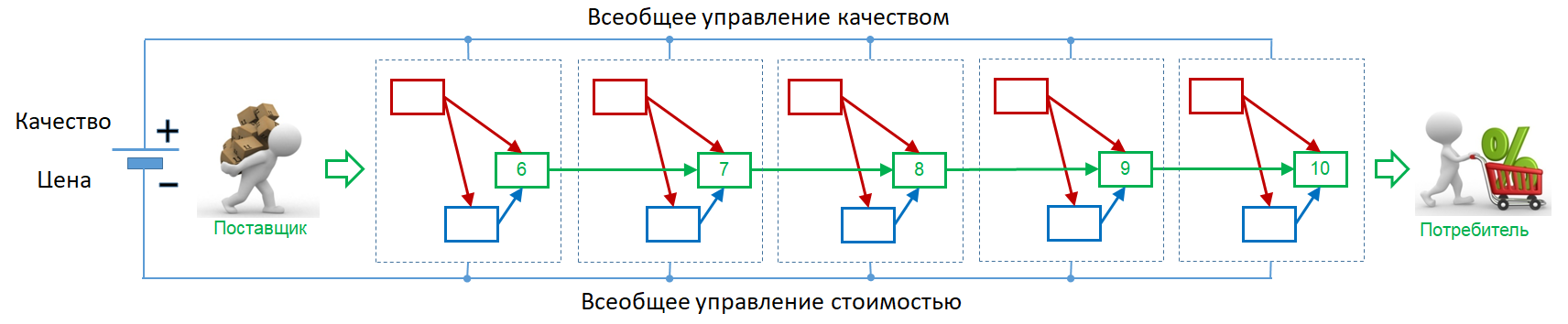

Для пояснения логики определения требований по «цене-качеству» цепочку ценности (ЦЦ) можно представить (по аналогии с электрической схемой) в упро-щенном виде (рис.4), при этом требования (стратегия) по позиционированию про-дукции определяют КФУ, которые поступают на процессы управления и далее «пре-образуются» в требования к процессам и ресурсам (рис.5).

Рис.4. Упрощенное представление цепочки ценности

Рис.5. Проекция стратегии позиционирования на КФУ, процессы и ресурсы

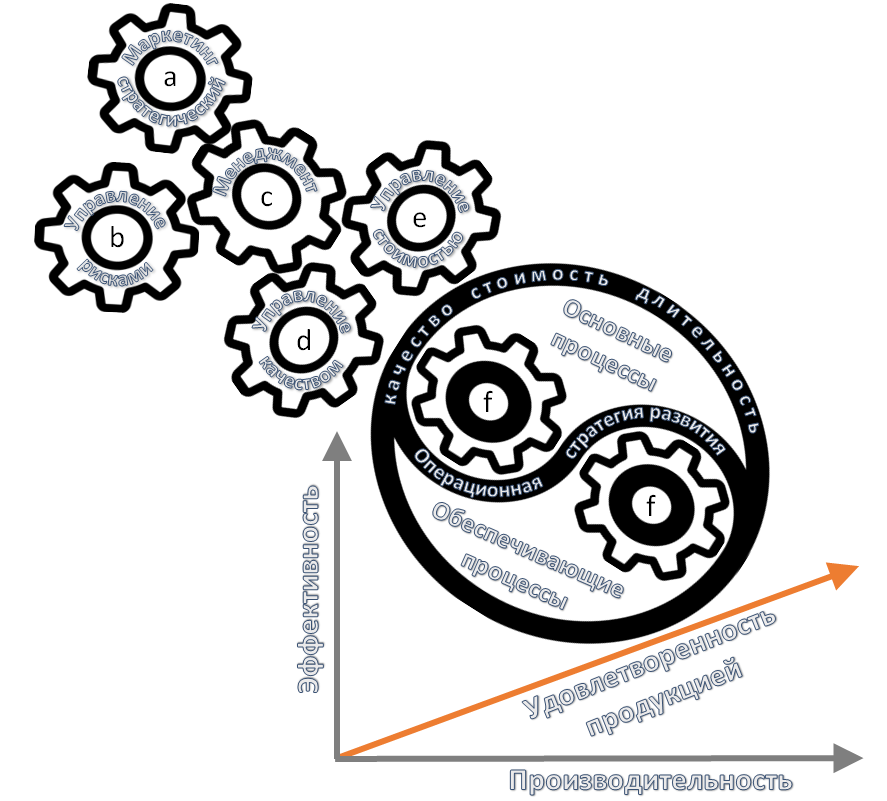

Логика проекции стратегии позиционирования на операционный уровень может быть образно представлена с помощью «передаточного механизма» (рис.6), реали-зующего следующий алгоритм процессного взаимодействия:

- «Маркетинг стратегический» на основе анализа конъюнктуры рынка опреде-ляет множество (альтернативных) стратегий конкурентного позиционирова-ния (вида) продукции по критерию «цена-качество», при этом для каждой стратегии оценивается ожидаемая доходность;

- «Управление рисками» на основе анализа внешней и внутренней среды для каждой стратегии позиционирования оценивает уровень риска (или вероят-ности успешной реализации);

- «Управление качеством» на основе выбранной стратегии позиционирования определяет требования по качеству продукции, процессов и ресурсов;

- «Управление стоимостью» на основе выбранной стратегии позиционирова-ния определяет требования по стоимости продукции, процессов и ресурсов;

- Улучшения параметров продукции, процессов и ресурсов достигаются в рам-ках реализации соответствующих проектов развития (инвестиций в активы).

Рис.6. Проекция стратегии позиционирования на операционный уровень

B. Детерминированный факторный анализ хозяйственной деятельности

Для анализа эффективности использования ресурсов и результатов деятельно-сти организации удобно использовать экономико-математические (факторные) мо-дели.

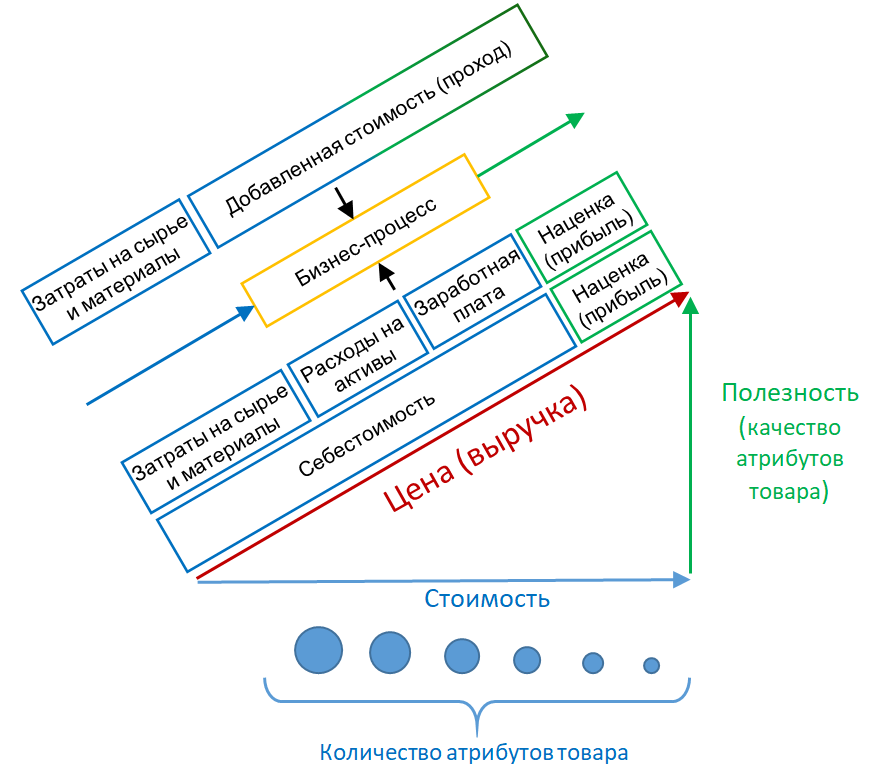

Основными факторами, определяющими цену товара, являются издержки про-изводства и полезность [4]. Поскольку качество потребительских свойств товара обусловлено качеством процессов его производства и реализации, то можно пред-положить наличие взаимосвязи между качеством процессов и полезностью товара. С экономической точки зрения, в составе цены товара себестоимость обусловлена издержками производства, а наценка – уровнем качества потребительских свойств. Данное предположение графически представлено на рисунке 7, при этом цена обу-словлена 3-мя факторами:

- стоимостью покупного сырья и материалов;

- стоимостью процессов ЦЦ (расходами на персонал и использование активов);

- наценкой (полезностью) продукта (качеством реализации процессов ЦЦ).

Рис.7. Составляющие цены товара

По аналогии с коэффициентом добавленной стоимости [5], для оценки добав-ленной ценности может быть использован следующий показатель (1):

(1)

(1)Для оценки экономической эффективности управленческих решений в ТОС предлагается использовать простые критерии на основе следующих показателей [3]:

- Генерируемый доход (Throughput, Т);

- Вложения (Inventory/Investment, I);

- Операционные расходы (Operating Expense, OE).

На основе указанных показателей рассчитываются показатели экономической эффективности деятельности организации:

- Чистая прибыль (Net Profit) = T – OE;

- Рентабельность инвестиций (Return On Investment) = (T – OE) / I.

Экономическую эффективность управленческих решений предлагается оцени-вать на основе изменений (в базовом и отчетном периодах, т.е. до и после принятия решений) показателей прибыли и рентабельности следующим образом:

- если прибыль имеет положительный прирост (∆NP = ∆T - ∆OE), то решение эффективно;

- если рентабельность инвестиций имеет положительный прирост (∆ROI = ∆NP / ∆I), то решение эффективно и лучшее из них то, которое имеет максималь-ное значение показателя.

За основу факторной модели деятельности предлагается взять показатель «Рентабельность активов» (2), показывающий какую величину прибыли приносит 1 рубль, вложенный (инвестированный) в активы организации:

(2)

(2)где:

РА – рентабельность активов;

П – прибыль от продаж (операционная);

А – средняя стоимость активов.

Данный показатель имеет определенную аналогию с критерием эффективности ТОС, при этом числитель соответствует приросту прибыли, а знаменатель - приро-сту стоимости активов в объеме инвестиций.

В качестве объектов инвестиций для улучшения деятельности организации предлагается рассмотреть следующие «активы»:

- Человеческие ресурсы в составе производственных, сбытовых, управленче-ских и обеспечивающих подразделений (субъекты труда);

- Здания и сооружения («пассивные» средства создания условий труда);

- Машины и оборудование («активные» средства преобразования предметов труда);

- ИТ-инфраструктура (средства автоматизации труда);

- Нематериальные активы (стандартизованные знания по организации труда).

Для проведения факторного анализа числитель и знаменатель формулы (2) можно разложить на составляющие факторы (3):

(3)

(3)где:

ВР – выручка от реализации всей продукции;

СС – себестоимость всей реализованной продукции (полная);

ОР – объем реализованной (количество единиц) продукции;

СЕ – себестоимость единицы продукции;

НЦ – наценка в составе цены за единицу продукции;

СМ – расходы на сырье и материалы (в составе реализованной продукции);

ПР – производственные расходы, включая: оплату труду и отчисления в со-циальные фонды персонала производственных подразделений, амор-тизационные отчисления на восстановление производственной ин-фраструктуры, расходы на содержание, эксплуатацию и ремонт произ-водственной инфраструктуры, прочие производственные расходы;

КР – коммерческие расходы, включая: расходы на рекламу и маркетинговые исследования, оплату труду и отчисления в социальные фонды персо-нала подразделений сбыта, амортизационные отчисления на восста-новление торговой инфраструктуры, расходы на содержание, эксплуа-тацию и ремонт торговой инфраструктуры, прочие торговые расходы;

УР – управленческие расходы, включая: оплату труду и отчисления в соци-альные фонды персонала управленческих и обеспечивающих подраз-делений, амортизационные отчисления на восстановление общехозяй-ственной инфраструктуры, расходы на содержание, эксплуатацию и ремонт общехозяйственной инфраструктуры, прочие управленческие расходы;

ЗСМ – стоимость запасов сырья и материалов на складах;

ЗС – средняя стоимость зданий и сооружений;

МО – средняя стоимость машин и оборудования;

ИТ – средняя стоимость ИТ-инфраструктуры;

НМА – средняя стоимость нематериальных активов.

Далее приводится расчетный пример анализа многофакторной модели с ис-пользованием метода цепных подстановок [6].

Дано: значения (факторов) экономических показателей деятельности организации в базисном и отчетном периоде (таблица 2), при этом увеличение стоимости ак-тивов и соответствующих расходов в отчетном периоде обусловлены инве-стициями (в запасы сырья и материалов, производственное оборудование, ИТ-инфраструктуру, обучение и мотивацию персонала, стандартизацию про-цессов), при этом (с целью упрощения расчетов) изменение остаточной стои-мости активов и амортизационных отчислений не учитывается.

| № | Обозначение | Показатель | Значения | Изменение | |

|---|---|---|---|---|---|

| в базовом периоде | в отчетном периоде | ||||

| 0 | ВР | Выручка от реализации всей продукции | 105 | 120,5 | +15,5 |

| 1 | ОР | Объем реализованной (количество) продукции (шт) | 10 | 11 | +1 |

| 2 | СЕ | Себестоимость единицы продукции | 8,5 | 8,45 | -0,05 |

| 3 | НЦ | Наценка в составе цены за единицу продукции (руб) | 2 | 2,5 | +0,5 |

| 4 | СМ | Расходы на сырье и материалы в составе реализованной продукции | 40 | 44 | +4 |

| 5 | ПР | Производственные расходы | 30 | 32 | +2 |

| 6 | КР | Коммерческие расходы | 5 | 6 | +1 |

| 7 | УР | Управленческие расходы | 10 | 11 | +1 |

| 8 | ЗСМ | Стоимость запасов сырья и материалов на складах | 5 | 5,5 | +0,5 |

| 9 | ЗС | Стоимость зданий и сооружений | 80 | 80 | 0 |

| 10 | МО | Стоимость машин и оборудования | 100 | 105 | +5 |

| 11 | ИТ | Стоимость ИТ-инфраструктуры | 30 | 35 | +5 |

| 12 | НМА | Стоимость нематериальных активов | 5 | 6 | +1 |

Найти: влияние факторов на значение Рентабельности активов с учетом инвестиций.

Решение: рассчитанные значения результативного показателя для различных подстановок факторов.

Результат: оценка эффективности управленческого решения по инвестициям в улучшение деятельности организации на основе критериев ТОС (таблица 4).

| № | Обозначение | Показатель | Значения | Изменение ∆ | |

|---|---|---|---|---|---|

| в базовом периоде | в отчетном периоде | ||||

| 1 | А | Средняя стоимость активов (сумма строк 8-12 таблицы 2) | 220 | 231,5 | 11,5 |

| 2 | Т | Генерируемый доход или добавленная стоимость (разность строки 0 и строки 4 таблицы 2) | 65 | 76,5 | 11,5 |

| 3 | ОЕ | Операционные расходы (строки 5-7 таблицы 2) | 45 | 49 | 4 |

| 4 | I | Вложения = ∆А + ∆ОЕ (сумма строк 1 и 3 таблицы 4) | 15,5 | ||

| 5 | ∆NP | Изменение прибыли = ∆Т - ∆ОЕ (разность строки 2 и строки 3 таблицы 4) | 7,5 | ||

| 6 | ∆ROI | Изменение рентабельности инвестиций = ∆NP / ∆I (отношение строки 5 к строке 4 таблицы 4) | 0,48 | ||

Выводы: рассчитанные показатели ТОС (строки 5 и 6 таблицы 4) свидетельствуют об эффективности принятого управленческого решения об (объектах) инве-стициях в улучшение деятельности организации.

C. Применение системы бизнес-моделирования «Business Studio»

Для экономического моделирования деятельности организации (унифициро-ванной по критерию «цена-качество») предлагается использовать возможности си-стемы бизнес-моделирования «Business Studio».

С этой целью необходимо осуществить следующие действия:

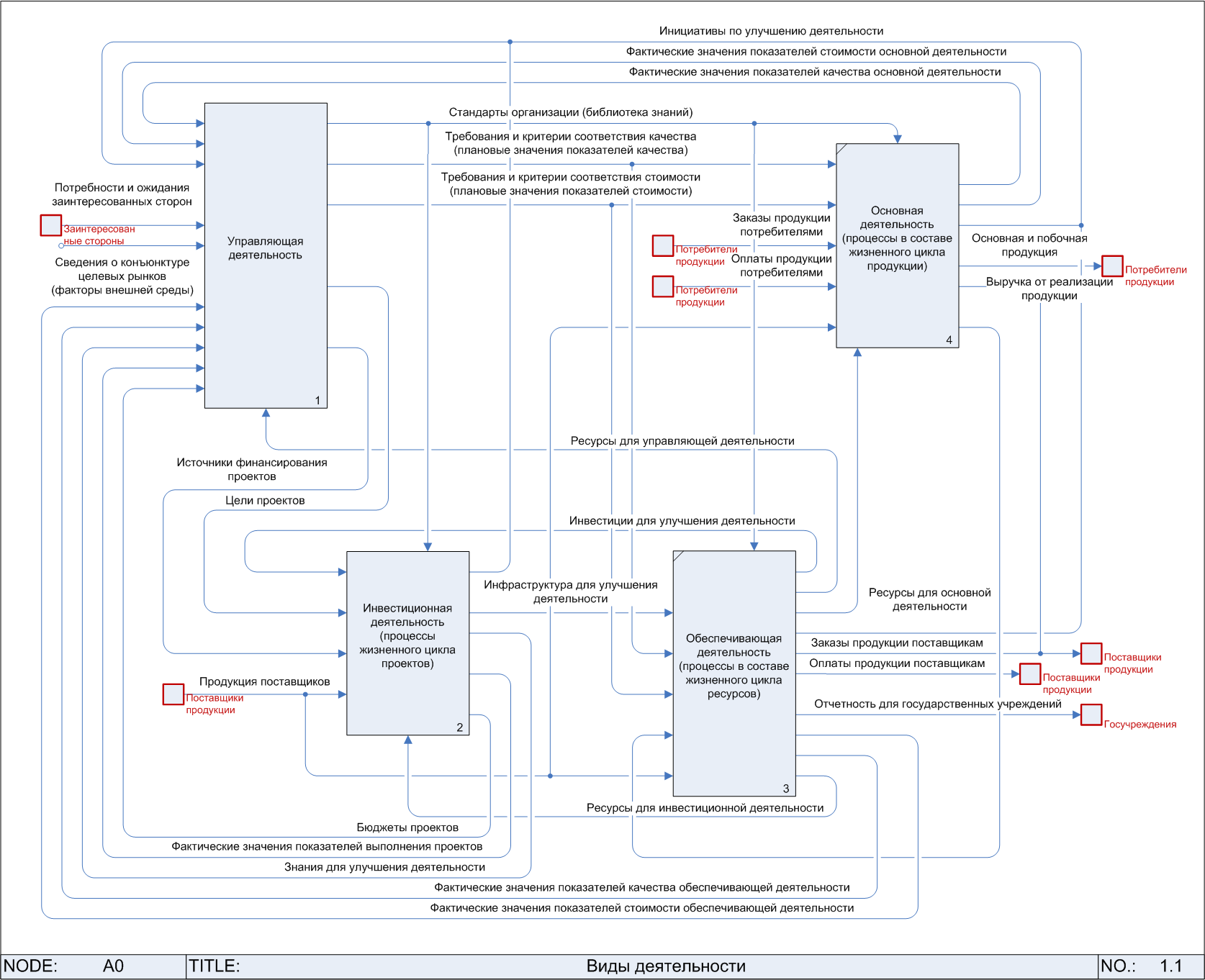

1. В разделе «Процессы» («Деятельность») навигатора системы создать модель организации, включающей 4 вида деятельности (рис.8):

- Управляющая: бизнес-планирование и организационное обеспечение вза-имодействия всех видов деятельности;

- Инвестиционная: создание новых интеллектуальных (знаний) и инфра-структурных (средств труда) активов для устойчивого развития организа-ции;

- Основная: создание и реализация продукции организации;

- Обеспечивающая: ресурсное (трудовое, информационное, инфраструктур-ное, финансовое) обеспечение всех видов деятельности.

Рис.8. Виды деятельности организации

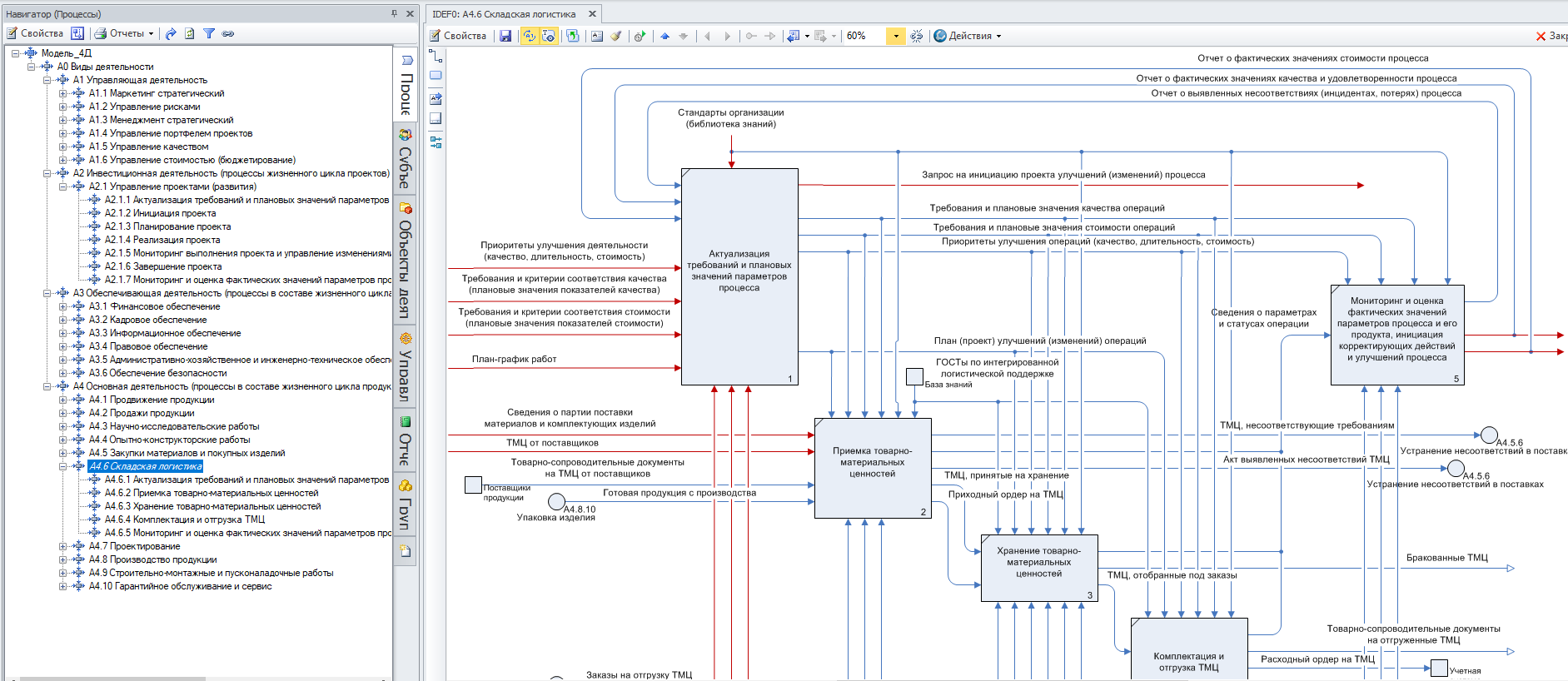

2. В операционной структуре каждого процесса для унификации управления по критерию «цена-качество» предусмотреть следующие операции (рис.9):

- Актуализация требований и плановых значений параметров процесса;

- Мониторинг и оценка фактических значений параметров процесса и его продукта, инициация корректирующих действий и улучшений процесса.

Рис.9. Унифицированная операционная структура процесса

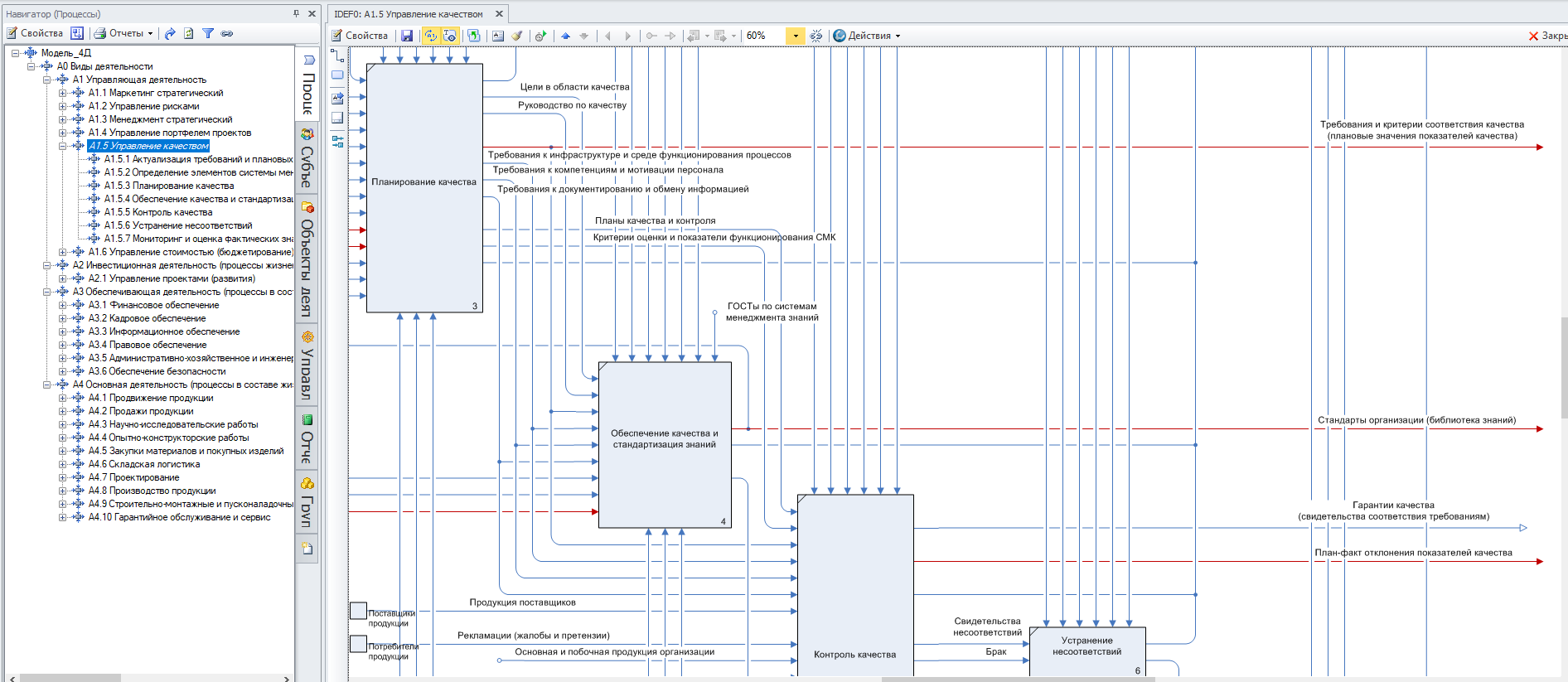

3. В составе процесса «Управление качеством» для операции «Планирование качества» предусмотреть выход «Требования и критерии соответствия каче-ства (плановые значения показателей качества)» (рис.10).

Рис.10. Требования и критерии соответствия качества процессов

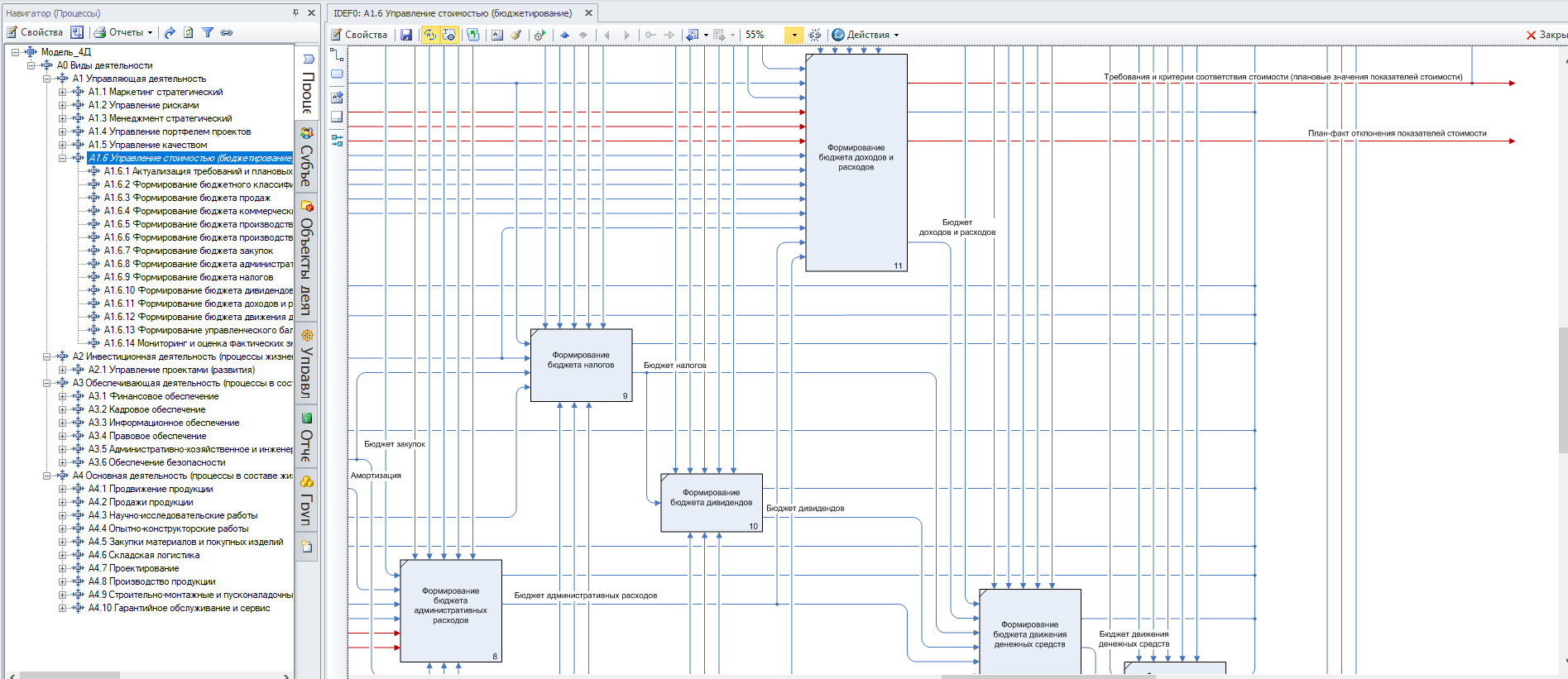

4. В составе процесса «Управление стоимостью (бюджетирование)» для опера-ции «Формирование бюджета доходов и расходов» предусмотреть выход «Требования и критерии соответствия стоимости (плановые значения пока-зателей стоимости)» (рис.11).

Рис.11. Требования и критерии соответствия стоимости процессов

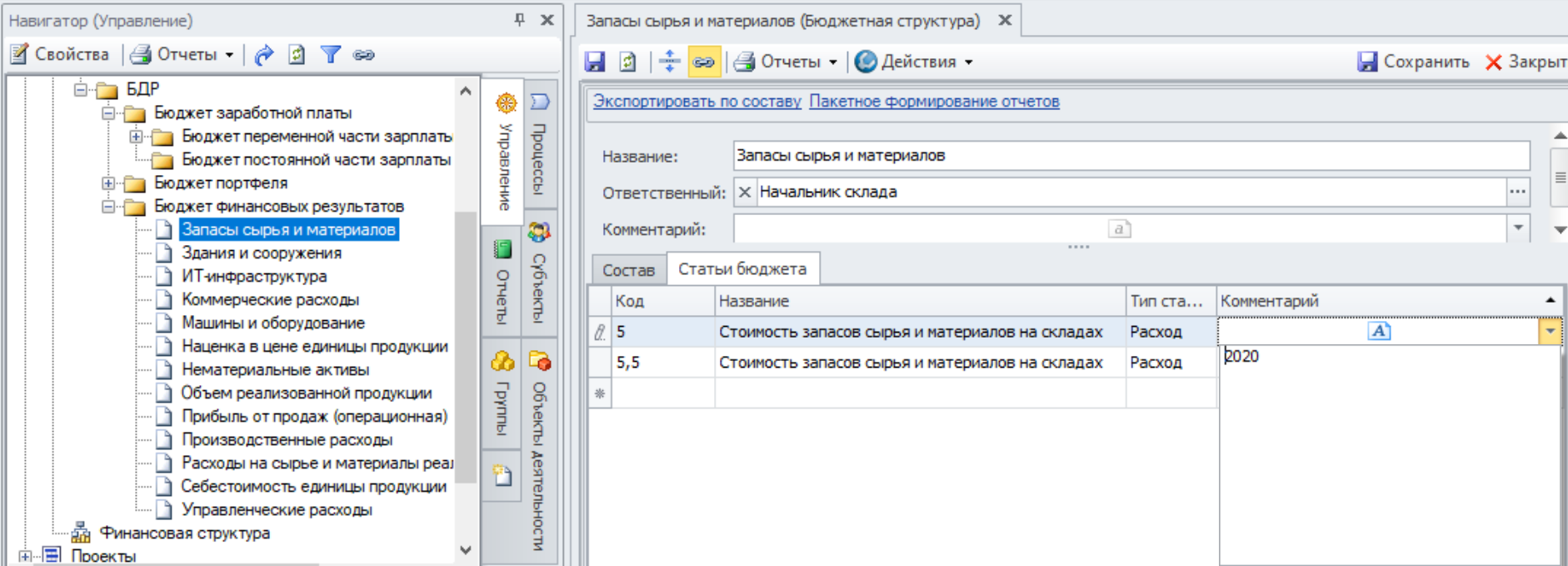

5. В разделе «Бюджетное управление» навигатора системы в составе Бюджета доходов и расходов создать элементы, содержащие сведения о финансовых результатах деятельности организации, при этом в свойствах каждого эле-мента на вкладке «Статьи бюджета» добавить строки с указанием значений показателей в базовом и отчетном периодах (рис.12):

- в поле «Код» указать значение (доходов или расходов) по статье бюджета;

- в поле «Название» указать наименование статьи бюджета;

- в поле «Комментарий» указать значение временного периода (год).

Рис.12. Сведения о финансовых результатах в бюджете доходов и расходов

Для автоматизированного факторного анализа экономической деятельности ор-ганизации целесообразно воспользоваться средствами OLE-автоматизации [7], при этом автоматически построенный Excel-отчет включает следующие разделы:

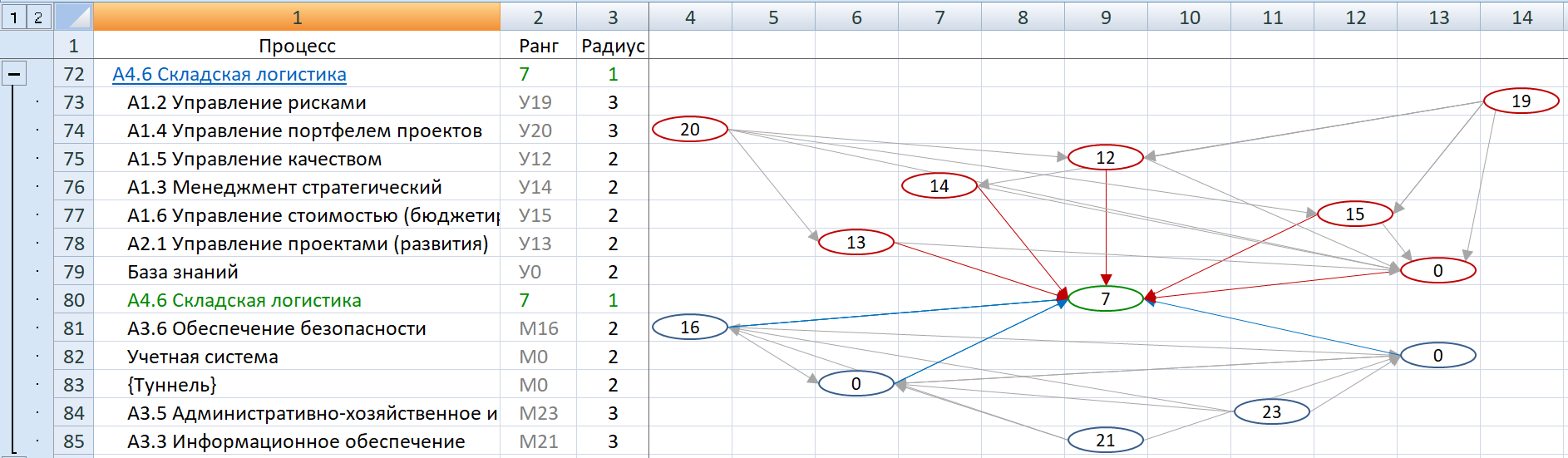

- Лист «Звенья ЦЦ процессы», включающий (рис.13):

- сведения о процессах управления и их (иерархических «причинно-следственных») взаимосвязях между собой и с ЦЦ;

- сведения о процессах обеспечения и их (иерархических «причинно-следственных») взаимосвязях между собой и с ЦЦ.

Рис.13. Звенья цепочки создания ценности (процессы)

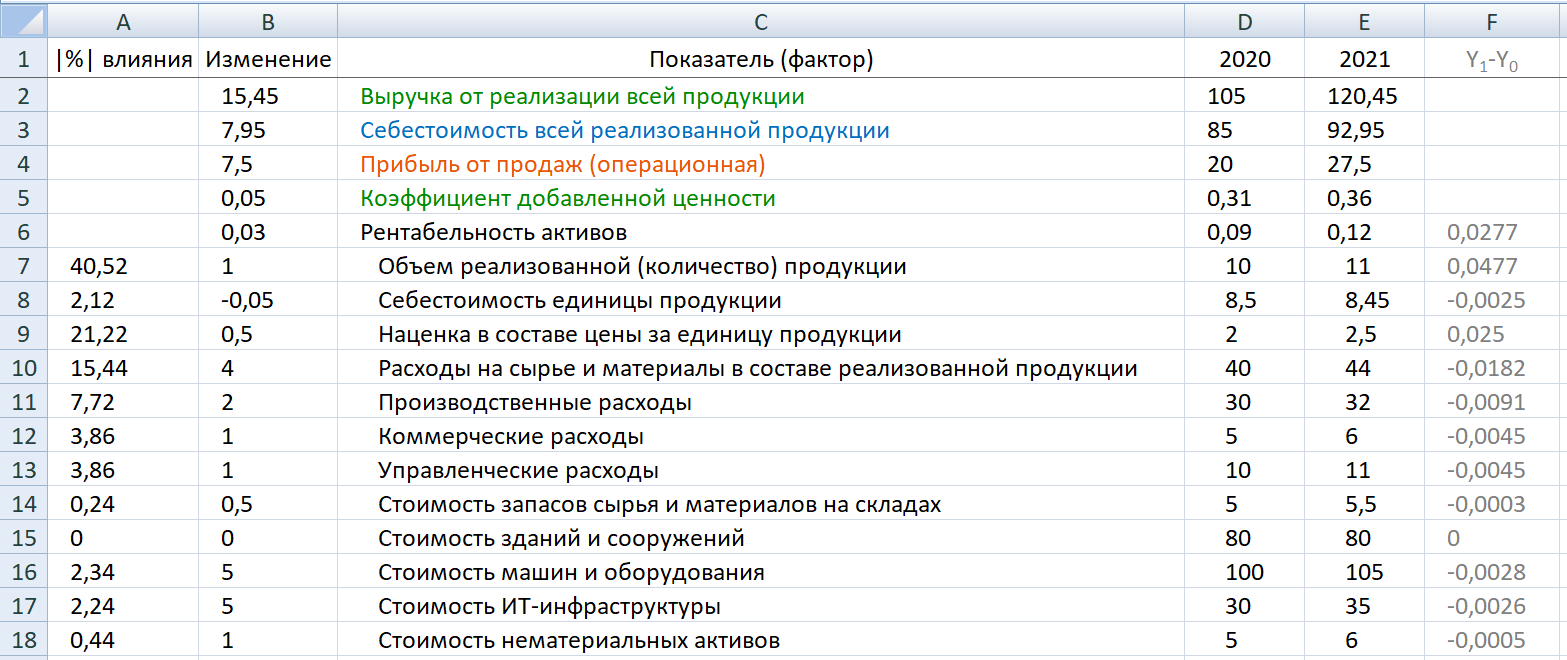

- Лист «АХД» (анализ хозяйственной деятельности), включающий (рис.14):

- сведения о значениях экономических показателях (факторов) в базовом и от-четном периодах;

- влияние факторов на результативный показатель (рентабельность активов);

- изменения результативного показателя в ходе цепной подстановки (замены ба-зовых на отчетные значения) факторов.

Рис.14. Экономический факторный анализ деятельности организации

Вывод: предложенный подход позволяет определить и оценить эффективность инвестиций в области улучшения («критические» процессы и ресурсы) для достижения конкурентного преимущества организации на основе позиционирования продукции по критерию «цена-качество», а применение системы «Business Studio» помогает осуществить системный и экономический анализ деятельности организации.

Ссылки:

- Пономарев С.В., Мищенко С.В., Белобрагин В.Я., Самородов В.А., Герасимов Б.И., Трофимов А.В., Пахомова С.А., Пономарева О.С. Управление качеством продукции. Инструменты и методы менеджмента качества. – М: РИА «Стандарты и качество», 2005. – 248 с.

- Рамперсад К. Хьюберд. Универсальная система показателей деятельности: Как достигать результатов, сохраняя ценность. – М.: Альпина Бизнес Букс, 2004. – 352 с.

- Детмер У. Производство с невероятной скоростью. Улучшение финансовых ре-зультатов предприятия. – М.: Альпина Паблишерз, 2009. – 330 с.

- Есипов В.Е. Цены и ценообразование. - СПб: Питер, 2000. – 464 с.

- Усик Н.И. Анализ и диагностика финансово-хозяйственной деятельности пред-приятия. – СПб.: Изд.СПбГУНиПТ, 2009. – 110 с.

- Вовк С.П. Модели детерминированного факторного анализа в экономике. - Та-ганрог: Изд. ТРТУ, 2004. – 75 с.

- Система бизнес-моделирования «Business Studio». «Работа с Business Studio через OLE»:

Май 2023 г.

Скопировано

Скопировано