Чтобы стимулировать сотрудников работать лучше, нужно, прежде всего, определить и показать им, какие их действия и каким образом влияют на их доход. Для этого прекрасно подходит система мотивации на основе показателей BSC/KPI. О ее построении с помощью системы

Зачем нужно мотивировать сотрудников?

Чтобы ответить на этот вопрос, давайте посмотрим, кто сегодня населяет наши компании. Укрупнённо можно выделить три типа обитателей любой компании:

- Человек вдохновлённый;

- Человек мотивированный;

- И все остальные.

Человек вдохновлённый — это собственник компании. Он вкладывает в компанию огромное количество личных ресурсов и ожидает от компании определенной, часто очень хорошо просчитанной, отдачи. Этот тип обитателей хорошо идентифицируем и о его роли в системе мотивации мы чуть позже обязательно поговорим.

Человек мотивированный — человек, имеющий побуждение осуществлять полезную для компании деятельность. Что значит «осуществлять полезную для компании деятельность»? Если посмотреть на систему управления компанией (Рисунок 1) [1] станет очевидным, что полезная для компании деятельность — это деятельность, в конечном итоге направленная на достижение стратегических целей компании.

Рисунок 1. Система управления компании

Идентифицировать мотивированного сотрудника также не сложно: он чётко знает, чего ждёт от него компания и также чётко знает, чего от компании ждёт он. Между таким сотрудником и компанией установлены тесные партнёрские отношения, лежащие в поле общих интересов. И такое состояние (мотивированный) является оптимальным для ресурса под названием персонал.

И все остальные. Все остальные — это «паразиты». Ничего личного. «Паразиты» — это всего лишь термин, обозначающий людей, которые потребляют ресурсы компании и не приносят ей ощутимой пользы (стоимость потраченных ресурсов больше приносимой пользы), либо приносящие ей вред. «Паразиты» в свою очередь бывают двух типов: паразит пассивный (не делает ничего, или делает не то, что нужно компании) и паразит активный (саботирует любую полезную деятельность, осознанно осуществляет деятельность вредную, агитирует пассивных паразитов занять активную позицию). Первых больше, но вторые опаснее.

Если с паразитом активным все понятно — выявил и уничтожил (понимай? уволил), то с паразитом пассивным я бы не спешил. Помимо скрытой угрозы, они несут в себе также и скрытые возможности. Попытка разобраться в том, почему они стали паразитами, позволяет проанализировать систему управления компании, выявить причину этого феномена и устранить её. Что в свою очередь не только перевёдет пассивного паразита в разряд мотивированных сотрудников, но и улучшит систему управления в целом.

Если человек не осуществляет полезную (направленную на реализацию стратегии) деятельность, первое на что необходимо обратить внимание — это стратегические цели компании. Существуют ли они в принципе, конкретизированы ли они, доведены ли до данного сотрудника и в каком виде. Если этого не сделано, то вряд ли стоит ждать от сотрудника полезных результатов. Отсутствие целей, как правило, сопровождается следующими событиями:

- Большое количество несогласованных задач;

- Отсутствие приоритетов в задачах;

- Авральный режим работы.

Что при этом происходит с сотрудником? Ежедневно он получает ведро высокоприоритетных несогласованных задач. Будучи человеком ответственным он старается выполнить всё и сразу: работает по 12 часов, не спит, плохо ест.

Идем дальше. Допустим, цели есть, конкретизированы, доведены до сотрудника. Результата нет: цели систематически не достигаются. Смотрим на

Отсутствие в компании формализованных

- В компании существуют незаменимые сотрудники — носители технологий;

- К результатам одной и той же деятельности каждый раз предъявляются новые требования;

- Деловая коммуникация между подразделениями отсутствует.

Если на этих двух этапах вы не нашли вирус, превращающий вашего способного во всех отношениях сотрудника и просто хорошего человека в «паразита», критично посмотрите на вашу систему мотивации. Зло скорее всего кроется там.

Подходов к разработке систем мотивации бизнес сегодня знает огромное множество. Цель настоящей статьи — рассмотреть один подход, который неоднократно проходил успешную проверку на реальных предприятиях: Система мотивации на основе показателей.

Структура показателей компании

Чтобы понять структуру показателей любой компании, давайте еще раз посмотрим на систему управления предприятия (Рисунок 1). Итак, у нас есть стратегия, конкретизированная через стратегические цели. Измерение достижения стратегических целей осуществляется при помощи BSC/ССП (Balanced Scorecard/Сбалансированная система показателей). Из стратегии вытекают

Основные функции системы показателей компании:

- Конкретизация стратегии развития компании;

- Контроль за реализацией стратегии;

- Связь стратегии с операционной деятельностью (процессной моделью);

- Мотивирование сотрудников на осуществление ими полезной деятельности.

Разрабатываем систему мотивации на основе показателей деятельности

Рассмотрим типовую структуру проекта по разработке системы мотивации на основе показателей (Рисунок 2):

Рисунок 2. Типовая структура проекта по разработке и внедрению системы мотивации на основе показателей

Для иллюстрации системы мотивации на основе показателей, которая может быть построена в результате такого проекта, я буду рассматривать адаптированную под наши задачи учебную модель условной компании «Энергомонтаж», которая используется в рамках курса Проектирование систем управления компании в Business Studio учебными центрами Business Studio. В этой статье мы построим систему мотивации начальника отдела продаж на базе BSC. Систему мотивации на основе показателей, привязанных к показателям результативности процессов, мы рассмотрим в следующей статье. В качестве инструментального средства для разработки и эксплуатации системы мотивации я буду использовать систему

Выявляем ожидания собственника

Этот шаг нельзя недооценивать. Ведь ожидания собственника лежат в основе стратегии компании, которая в рамках нашей системы мотивации будет мерилом полезности действий каждого сотрудника компании. Поэтому не стесняемся и в ходе конструктивного диалога получаем у собственника нужную нам информацию. Подробное описание видов ожиданий собственника приведено в [2].

Разрабатываем стратегию

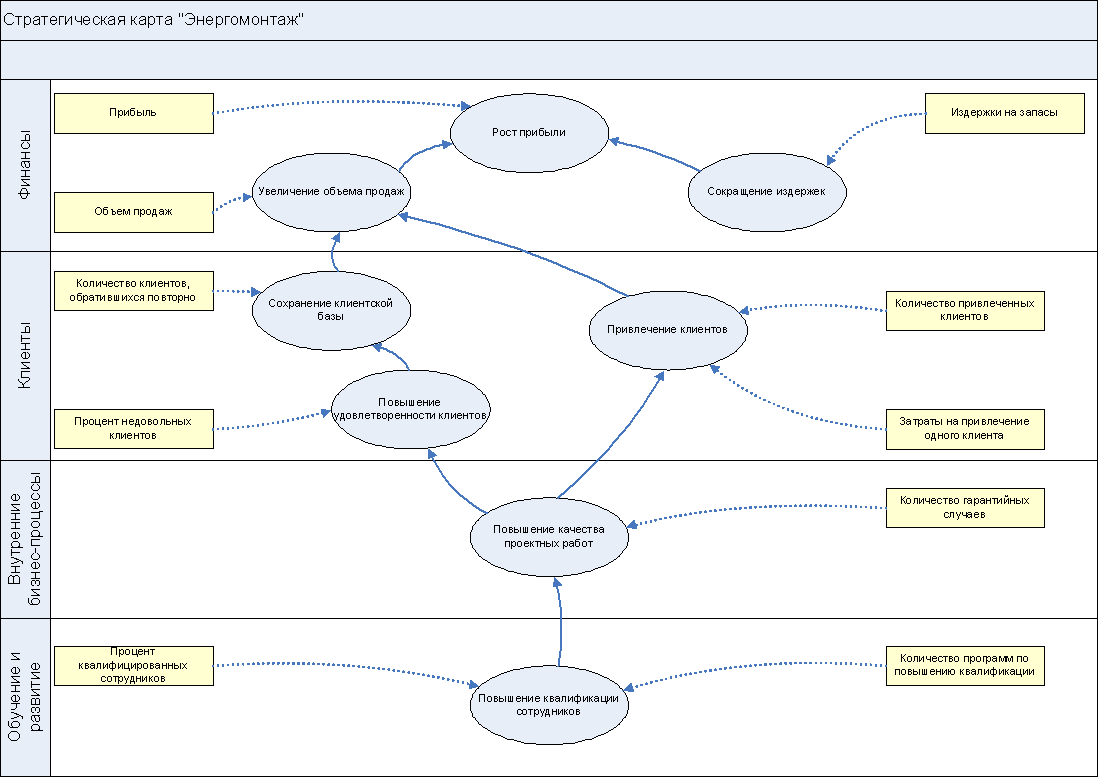

Основная идея развития компании в виде ожиданий собственника выявлена и конкретизирована. Переходим к разработке стратегии развития компании. В результате такой работы мы должны получить стратегическую карту компании, где по соответствующим перспективам (значимым для компании сферам) распределены стратегические цели компании, связанные между собой

Рисунок 3. Стратегическая карта компании «Энергомонтаж»

Разработку стратегической карты я обычно осуществляю в два этапа.

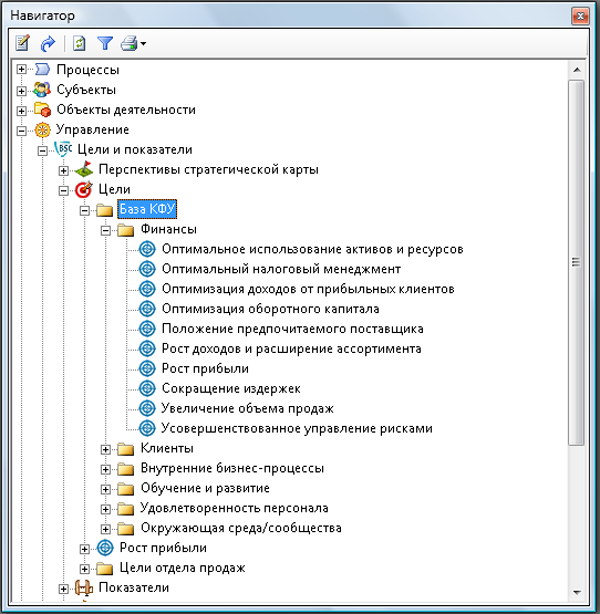

На первом этапе совместно с проектной группой мы определяем перспективы стратегической карты, ключевые факторы успеха (КФУ) компании в этих перспективах и устанавливаем между КФУ

Рисунок 4. Пример ведения базы КФУ в Business Studio 3

Наличие такой базы позволяет существенно сэкономить время проектной группы на мозговых штурмах и стратегических сессиях. За основу базы можно взять типовую базу КФУ из [3].

На втором этапе происходит конкретизация КФУ, и перевод их в разряд стратегических целей, за счет привязки к ним измеримых показателей (Рисунок 3).

Каждый показатель ССП должен обладать необходимым набором определенных свойств. Отметим некоторые из них:

- Целевое значение — тот ориентир, которого мы хотим достичь к целевой дате;

- Плановое значение — то значение показателя, которое мы будем отслеживать с заданной периодичностью для контроля нашего движения к целевому значению;

- Единица измерения показателя;

- Контролирующее лицо — должностное лицо, для которого данный показатель будет входить в число его показателей деятельности. У показателя может быть несколько контролирующих лиц;

- Лицо, ответственное за ввод значений — должностное лицо, предоставляющее фактические значения показателя и не зависящее от него, то есть данный показатель не должен входить в число ключевых показателей данного должностного лица.

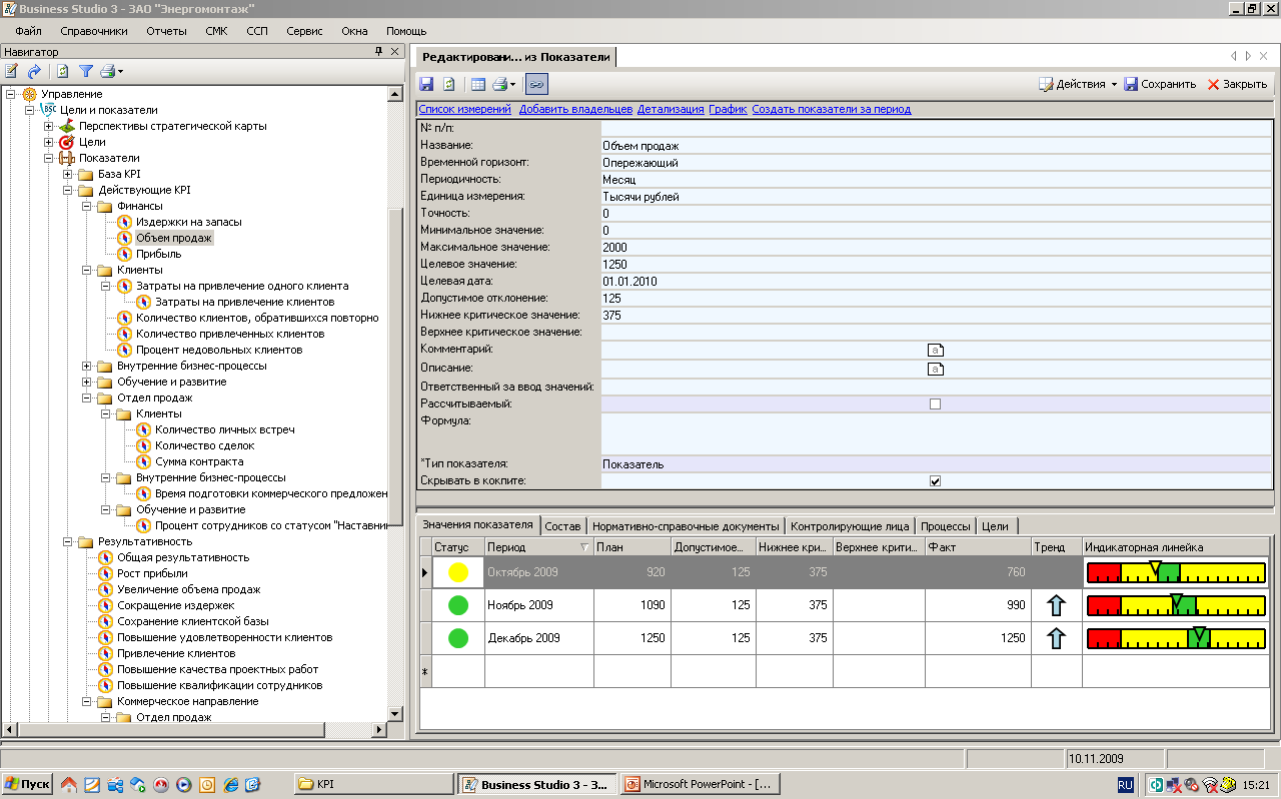

Рассмотрим разницу между целевым и плановым значениями показателя на примере свойств показателя «Объем продаж»(Рисунок 5):

Рисунок 5. Свойства показателя «Объем продаж»

Из свойств показателя мы можем заключить, что объем продаж к январю 2010 года (целевая дата) ежемесячно должен составлять 1 250 тыс. рублей (целевое значение). Движение к этому целевому значению мы будем отслеживать ежемесячно (периодичность) путем контроля за достижением планового значения (план) показателя для каждого месяца.

Определив стратегические цели и показатели их достижения, мы получили ССП верхнего уровня в табличном виде с помощью соответствующего отчета Business Studio (Таблица 1).

| Перспектива | Цель | Показатели достижения цели | |||

|---|---|---|---|---|---|

| Название | Единица измерения | Целевое значение | Целевая дата | ||

| Финансы | Рост прибыли | Прибыль | тыс. руб. | 450 | |

| Рост прибыли | % | 100 | |||

| Сокращение издержек | Издержки на запасы | 250 | |||

| Сокращение издержек | % | 100 | |||

| Увеличение объема продаж | Объем продаж | тыс. руб. | 1250 | ||

| Увеличение объема продаж | % | 100 | |||

| Клиенты | Сохранение клиентской базы | Количество клиентов, обратившихся повторно | чел. | 10 | |

| Сохранение клиентской базы | % | 100 | |||

| Повышение удовлетворенности клиентов | Процент недовольных клиентов | % | 5 | ||

| Повышение удовлетворенности клиентов | % | 100 | |||

| Привлечение клиентов | Количество привлеченных клиентов конкурентов | чел. | 35 | ||

| Затраты на привлечение одного клиента | руб. | 1500 | |||

| Привлечение клиентов | % | 100 | |||

| Внутренние бизнес-процессы | Повышение качества проектных работ | Количество гарантийных случаев | шт. | 7 | |

| Повышение качества проектных работ | % | 100 | |||

| Обучение и развитие | Повышение квалификации сотрудников | Процент квалифицированных сотрудников | % | 75 | |

| Количество программ по повышению квалификации | шт. | 7 | |||

Таблица 1. Сбалансированная система показателей компании «Энергомонтаж»

Каскадируем ССП на нижележащие уровни управления

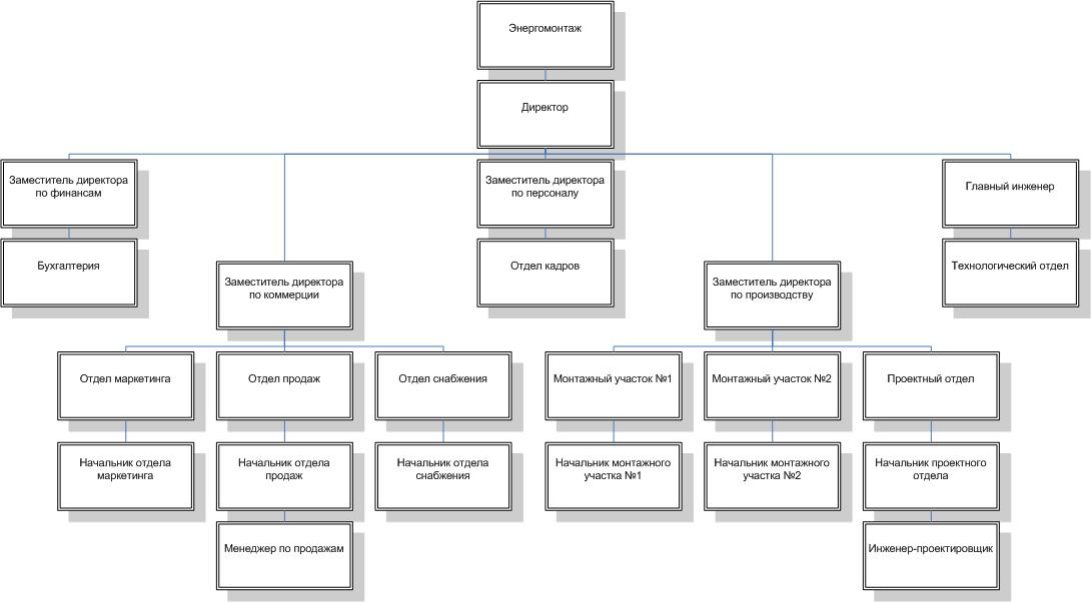

Теме каскадирования ССП посвящено много публикаций. Достаточно подробно направления и подходы каскадирования описаны в [4]. В настоящей же статье я лишь кратко опишу каскадирование ССП в рамках рассматриваемого примера. Итак, на стратегической карте верхнего уровня (Рисунок 3) за цели «Увеличение объема продаж», «Сохранение клиентской базы» и «Привлечение клиентов» отвечает заместитель директора по коммерции (см. Рисунок 6). Над достижением первой цели трудится отдел продаж, над достижением второй и третьей целей работает отдел маркетинга.

Рисунок 6. Организационная структура компании «Энергомонтаж»

Заместитель директора по коммерции решил вертикально (вовлечение других уровней управления) каскадировать цель «Увеличение объема продаж». Для этого руководствуясь принципом партнерства [3], заместитель директора по коммерции совместно с начальником отдела продаж строят соответствующую стратегическую карту отдела продаж (Рисунок 7). На этой карте из вышестоящей ССП перенесена цель «Увеличение объема продаж» и соответствующий ей показатель. Наряду с этой целью определены другие цели и показатели, имеющие стратегическое значение для подразделения (Таблица 2). Данный метод каскадирования называется комбинированным. Таким образом, руководитель отдела продаж отвечает за достижение целей стратегической карты отдела продаж. По такому же принципу ССП каскадируется до уровня рабочего места.

Рисунок 7. Стратегическая карта Отдела продаж компании «Энергомонтаж»

| Перспектива | Цель | Показатели достижения цели | |||

|---|---|---|---|---|---|

| Название | Единица измерения | Целевое значение | Целевая дата | ||

| Финансы | Увеличение объема продаж | Объем продаж | тыс. руб. | 1250 | |

| Увеличение объема продаж | % | 100 | |||

| Клиенты | Привлечение клиентов | Количество личных встреч | шт. | 40 | |

| Количество сделок | шт. | 10 | |||

| Привлечение клиентов отделом продаж | % | 100 | |||

| Повышение качества работы с клиентами | Сумма контракта | тыс. руб. | 100 | ||

| Повышение качества работы с клиентами | % | 100 | |||

| Внутренние бизнес-процессы | Оперативная реакция на запрос клиента | Время подготовки коммерческого предложения | ч. | 2 | |

| Оперативная реакция на запрос клиента | % | 100 | |||

| Обучение и развитие | Повышение квалификации сотрудников | Процент сотрудников со статусом «Наставник» | % | 50 | |

| Повышение квалификации сотрудников отдела продаж | % | 100 | |||

Таблица 2. Сбалансированная система показателей Отдела продаж компании «Энергомонтаж»

Включаем показатели в систему оплаты труда сотрудника

Итак, мы имеем каскадированную до необходимого уровня управления сбалансированную систему показателей. В нашем случае — это руководитель отдела продаж. Переходим к связыванию его заработной платы с его целями. Для этого введём некоторые понятия:

Результативность показателя (Рп) — это:

- Либо отношение фактического значения показателя к его плановому значению (для показателей, значение которых мы стремимся увеличивать).

Пример: Прибыль. Этот показатель мы стремимся увеличивать. Для него мы будем использовать отношение факта к плану. Таким образом, если плановое значение прибыли в прошедшем месяце было равно 100 руб., а по факту было получено 80 руб., результативность показателя «Прибыль» будет равна 0,8 (или 80%).; - Либо отношение планового значения показателя к его фактическому значению (для показателей, значение которых мы стремимся уменьшать).

Пример: Процент брака. Этот показатель мы стремимся уменьшать. Для него мы будем использовать отношение плана к факту. Таким образом, если процент брака в прошлом месяце мы планировали держать на уровне 10% , а по факту отработали лишь с 8% брака, результативность показателя «Процент брака» будет равна 1,25 (или 125%).

Результативность цели (Рц) — это:

- Либо произведение результативностей всех показателей, относящихся к данной цели (показатели имеют равную для нас значимость):

Рц = Рп1 * … * Рпn

Пример: В системе целей компании «Энергомонтаж» в рамках усиления конкурентной борьбы была выработана стратегическая цель — «Привлечение клиентов» (Таблица 1). Достижение этой цели измеряется двумя показателями: «Количество привлеченных клиентов конкурентов» и «Затраты на привлечение одного клиента». Результативность двух этих показателей важна для нас в равной мере. Предположим, что по итогам месяца результативность показателей «Количество привлеченных клиентов конкурентов» и «Затраты на привлечение одного клиента» получились 1,08 и 0,75 соответственно. Тогда результативность цели «Привлечение клиентов» будет 1,08*0,75 = 0,81 (или 81%). - Либо сумма результативностей всех показателей, относящихся к данной цели с учетом значимости каждого показателя (показатели имеют разную для нас значимость):

Рц = кз1 * Рп1 + … + кзn * Рпn

Пример: В системе целей отдела продаж компании «Энергомонтаж» была выработана цель — «Привлечение клиентов» (Таблица 2). Достижение этой цели измеряется двумя показателями: «Количество личных встреч» и «Количество сделок». С точки зрения достижения цели «Привлечение клиентов» результативность показателя «Количество сделок» должна иметь больший вес (допустим 0,6), нежели показатель «Количество личных встреч» (соответственно вес этого показателя будет 1 — 0,6 = 0,4). Предположим, что по итогам месяца результативность показателей «Количество сделок» и «Количество личных встреч» получились 0,98 и 1,15 соответственно. Тогда результативность цели «Привлечение клиентов» будет 0,6*0,98+0,4*1,15 = 0,588+0,46 = 1,048 (или 104,8%).

Результативность общая (Робщ) — это:

- Либо произведение результативностей всех целей, за которые отвечает сотрудник (цели имеют равную для нас значимость):

Робщ = Рц1 * … * Рцn - Либо сумма результативностей всех целей, за которые отвечает сотрудник, с учетом значимости каждой цели (цели имеют разную для нас значимость):

Робщ = кз1 * Рц1 + … + кзn * Рцn

Базовая ставка — постоянная часть заработной платы.

Данные формулы не являются обязательными и носят исключительно рекомендательный характер. Ни я, ни Business Studio ни в коем случае на ограничивают творческие возможности вдумчивого читателя по поиску своей собственной универсальной формулы общей результативности.

Пользуясь рекомендациями специалистов системы

Заработная плата = Базовая ставка + Робщ * Базовая ставка

При этом размер базовой ставки рекомендуется устанавливать в размере «Средняя стоимость специалиста на рынке»/1,7. Это означает, что сотрудник начинает получать среднерыночную заработную плату только при его общей результативность в 0,7.

Таким образом, система показателей сотрудника включает три уровня:

Общая результативность — упрощает расчёт выплат сотруднику, наглядно демонстрирует его общую результативность с точки зрения достижения стратегических целей и связь результативности сотрудника с его заработной платой.

Результативность целей — ориентирует сотрудника фокусировать внимание на достижении целей, демонстрирует наглядную связь достижения целей с общей результативностью и заработной платой.

Результативность показателей — позволяет планировать деятельность по достижению целей, наполнять систему мотивации фактическими данными.

Определив подобную систему показателей и привязав их соответствующим образом к заработной плате, мы собственно и получили простую в обслуживании систему мотивации сотрудника на основе показателей.

Теперь несколько кратких рекомендаций по настройке Business Studio для запуска данного механизма.

Ответственный сотрудник службы персонала заводит в базе набор показателей с базовыми ставками всех должностей компании (Рисунок 8):

Рисунок 8. Управление базовыми ставками заработной платы в Business Studio

Видеть значения этих показателей может ограниченный круг лиц, определяемый в соответствии с внутренней политикой компании. В Business Studio мы имеем возможность управлять каждым показателем, в том числе и этим: например, планировать его изменение в соответствии с рыночной ситуацией. Для каждой цели заводится рассчитываемый (рассчитывается автоматически по заданной формуле) показатель, который повторяет её название (Рисунок 9).

Рисунок 9. Показатель результативности цели «Увеличение объема продаж»

Данный показатель нужен для расчета степени достижения всей цели и не выводится на стратегическую карту, но выводится на индикаторную панель сотрудника (Рисунок 10). Для вывода данного показателя на индикаторную панель сотрудника, показатель необходимо привязать к соответствующему должностному лицу, ответственному за данную цель (вкладка «Контролирующие лица», Рисунок 9). Также для каждого сотрудника, участвующего в системе мотивации, создаются рассчитываемые показатели «Размер заработной платы» и «Общая результативность сотрудника». В нашем примере такими показателями будут «Заработная плата начальника отдела продаж» и «Общая результативность отдела продаж».

Индикаторная панель, при помощи которой сотрудник будет отслеживать свою результативность на автоматизированном рабочем месте, я рекомендую настраивать следующим образом (Рисунок 10):

Рисунок 10. Индикаторная панель начальника отдела продаж «Энергомонтаж»

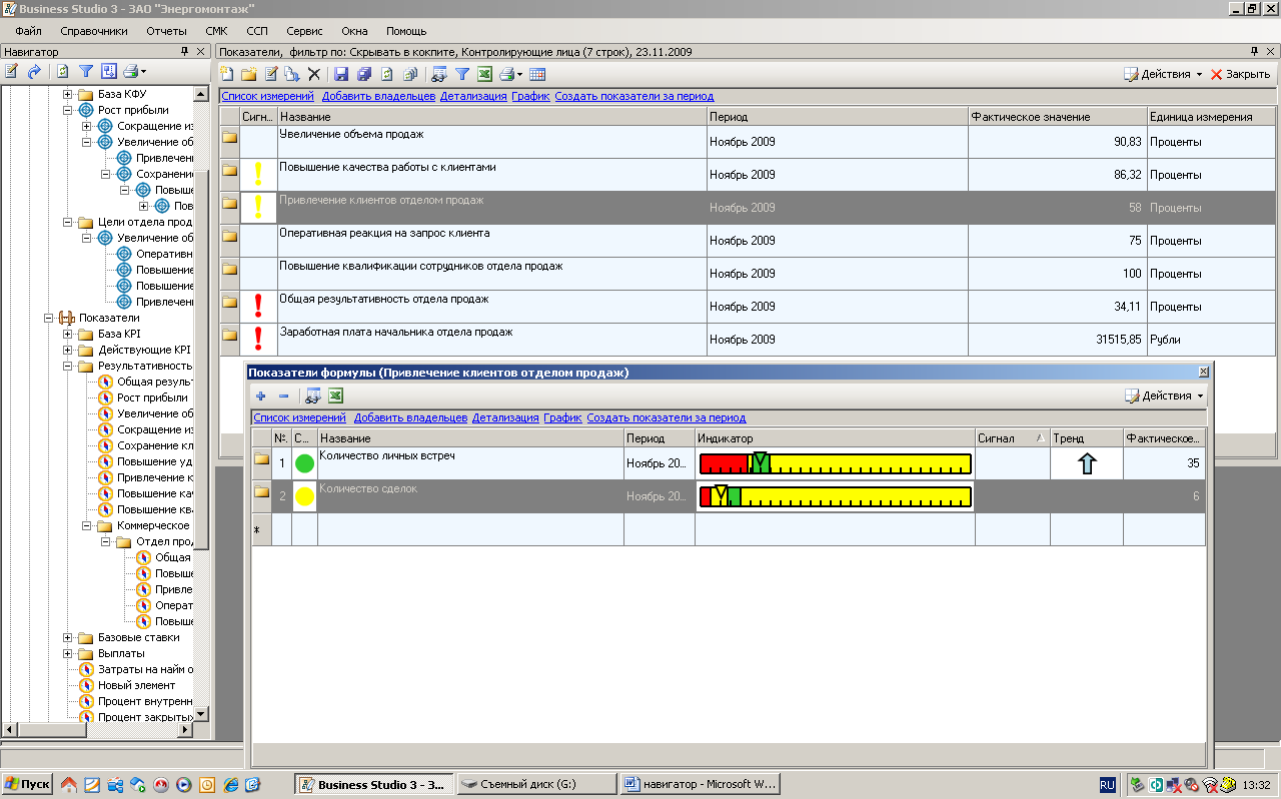

После попадания фактических данных в систему, сотрудник имеет возможность сразу оценить степень достижения своих целей, свою общую результативность и размер своей заработной платы. При необходимости сотрудник может воспользоваться гиперссылкой «Детализация» (Рисунок 10) и зайти внутрь цели (показателя, характеризующего результативность цели), чтобы просмотреть состояние каждого показателя данной цели (Рисунок 11).

Рисунок 11. Состояние показателей, измеряющих достижение цели «Привлечение клиентов» отдела продаж

Без особых усилий программа позволяет сформировать полный отчет по всем показателям сотрудника с его общей результативностью и размером заработной платы (Таблица 3).

| Показатель | Является показателем достижения цели | Единица измерения | Целевое значение | Целевая дата | Значения за период | ||

|---|---|---|---|---|---|---|---|

| Период | Плановое значение | Фактическое значение | |||||

| Увеличение объема продаж | Увеличение объема продаж | % | 100 | ноя.09 | 100 | 90,83 | |

| Повышение качества работы с клиентами | Повышение качества работы с клиентами | % | 100 | ноя.09 | 100 | 86,32 | |

| Привлечение клиентов отделом продаж | Привлечение клиентов | % | 100 | ноя.09 | 100 | 58 | |

| Оперативная реакция на запрос клиента | Оперативная реакция на запрос клиента | % | 100 | ноя.09 | 100 | 75 | |

| Повышение квалификации сотрудников отдела продаж | Повышение квалификации сотрудников | % | 100 | ноя.09 | 100 | 100 | |

| Общая результативность отдела продаж | % | 100 | ноя.09 | 100 | 34,11 | ||

| Объем продаж | Увеличение объема продаж | тыс. руб. | 1250 | ноя.09 | 1090 | 990 | |

| Сумма контракта | Повышение качества работы с клиентами | тыс. руб. | 100 | ноя.09 | 95 | 82 | |

| Количество личных встреч | Привлечение клиентов | шт. | 40 | ноя.09 | 36 | 35 | |

| Количество сделок | Привлечение клиентов | шт. | 10 | ноя.09 | 10 | 6 | |

| Время подготовки коммерческого предложения | Оперативная реакция на запрос клиента | ч. | 2 | ноя.09 | 3 | 4 | |

| Процент сотрудников со статусом «Наставник» | Повышение квалификации сотрудников | % | 50 | ноя.09 | 50 | 50 | |

| Заработная плата начальника отдела продаж | ноя.09 | 31515,85 | |||||

Таблица 3. Отчет по показателям сотрудника

Все отчеты, используемые в рамках настоящей статьи являются базовыми, заложенными в систему по умолчанию. Но возможности Business Studio гораздо шире: пользователь может построить любой интересующий его отчёт, с любым набором хранящихся в системе данных. Например, по итогам месяца можно сформировать отчёт, в котором будет представлен полный список сотрудников компании с их общей результативностью и размером выплат для утверждения генеральным директором компании. Всё это позволяет сделать встроенный в Business Studio мастер отчетов. Тем не менее, даже оставаясь в рамках тех настроек, о которых я рассказал в данной статье, может быть построена простая, управляемая и эффективная система мотивации.

Заключение

Эффективная система мотивации — это такая система мотивации, которая побуждает сотрудника к полезным для компании действиям. Критерий полезности любого действия — участие в достижении целей компании. Результативность каждой организационной единицы должна оцениваться не количеством действий, а степенью достижения стратегической или оперативной цели, на которую эти действия направлены. И эта результативность должна иметь измеримое материальное выражение в виде переменной части заработной платы. Именно такую, эффективную, систему мотивации мы и построили в рамках данной статьи. Искренне надеюсь, что данная статья будет полезна широкому кругу лиц, занимающихся оптимизацией системы управления в своих компаниях.

Список материалов, использованных при написании статьи:

[1] ГК «Современные технологии управления». Проектирование системы управления. Методика

[2] ГК «Современные технологии управления». Разработка сбалансированной системы показателей. Методика

[3] Дэвид Парментер. Ключевые показатели эффективности. — М.:

[4] Внедрение сбалансированной системы показателей/ Horvath&Partners; Пер. с нем.- М.: Альпина Бизнес Букс, 2005. — 478 с.

Декабрь 2009 г.

Поделиться: